收入减少,亏损继续,青云科技的这个“混合云”要飘走了!

上市一年半以来,混合云第一股青云科技的发展一直不尽如人意。近日,青云科技发布了2022年第三季度报告。结合其此前发布的2022年半年报,不难看出,在强者众多的云计算市场,青云科技只能在夹缝中求生存。

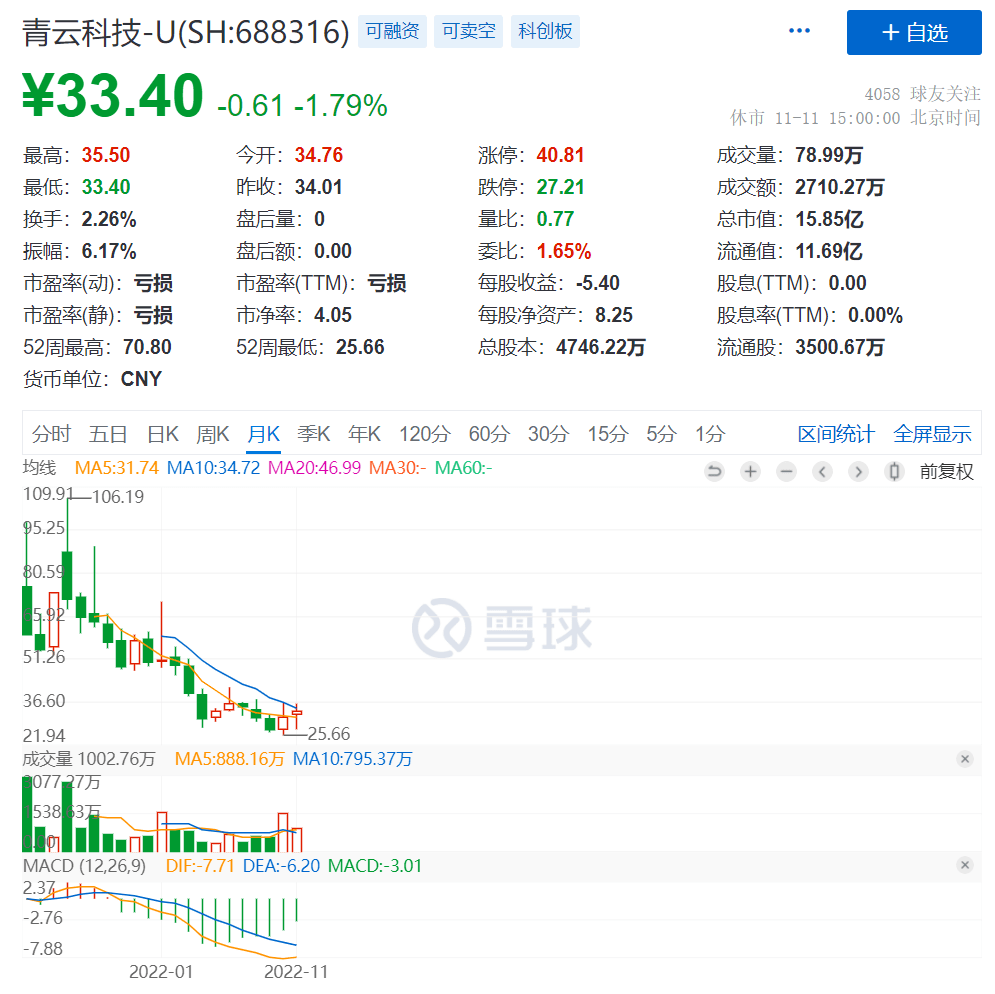

整体来看,近年来青云科技经营压力较大,业绩难以让资本市场投资者满意。自2021年3月上市以来,青云科技的股价一直在下跌。2021年,其股价下跌21.27%。2022年,其股价跌幅超过30%。

收入大幅下降,亏损持续多年。

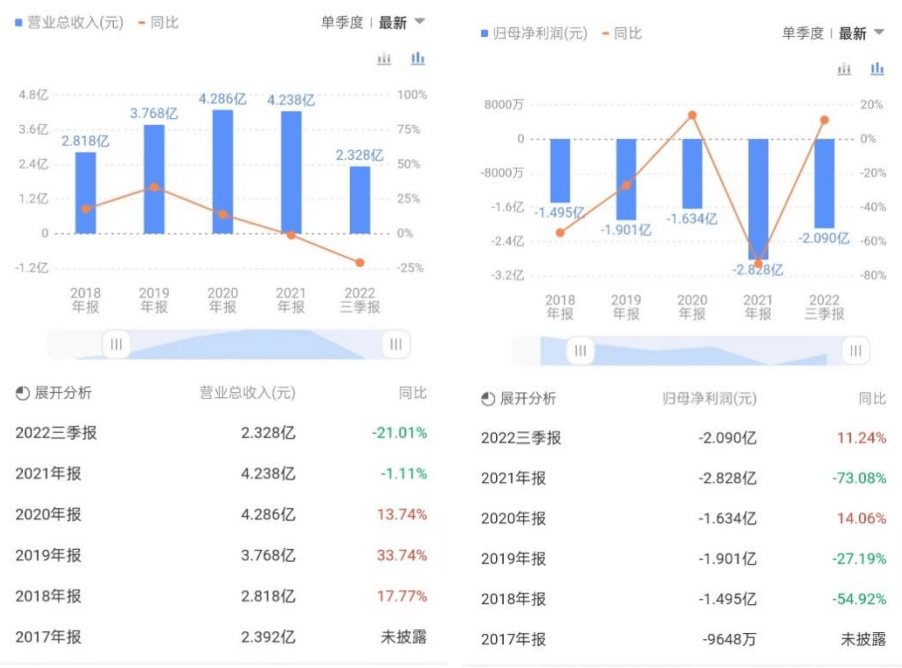

2022年第三季度,青云科技实现营收7595.5万元,同比下降31.29%。事实上,青云科技的营收增长乏力已经显现。2022年上半年,其营收为1.57亿元,同比下降14.84%。此前,2021年,其全年营收也同比下降1.11%。

对比2018-2020年的营收答案,一年多的营收数据并不乐观。2018年至2020年,青云科技的营收一直保持同比增长,同比增速分别为17.77%、33.74%和13.74%。

青云科技营收和净利润数据来源:青云科技财报同花顺

虽然收入规模在缩小,但青云科技无力扭转亏损。2022年第三季度其归属于上市公司股东的净利润为-5548.29万元。2022年初至第三季度末,其归属于上市公司股东的净亏损为2.09亿元。青云科技往年财报显示,2017年至2021年,其年度归属于上市公司股东的净利润均为负值。

从成本费用来看,2022年前三季度其支出结构发生了变化。在过去的三个财季中,青云科技的运营成本持续下降。与去年同期相比,2022年前三季度,其营业成本由去年同期的2.91亿元下降28.62%至2.07亿元。背后,一方面,青云科技的云产品业务主要集中在北上广深。受疫情影响,无法满足客户进行业务洽谈和交割,收入减少导致外部挖矿成本同步降低;另一方面减少一些低利润产品的销售。因此,虽然2022年其营收大幅下滑,但其毛利和毛利率却有所改善。

青云科技销售毛利率和净利润率数据来源:青云科技财报同花顺

2022年前三季度,青云科技毛利分别为798万元、923.2万元、825.2万元,均同比增长。毛利率分别为10.02%、11.95%和10.86%,均明显高于上年同期的-1.91%、6.16%和-0.05%。

费用方面,虽然2022年前三季度青云科技的销售费用和R&D费用仍保持同比增长,但相比2021年的增速,已经显示出其对成本控制的加强。2022年前三季度,青云科技销售费用8503.87万元,同比增长2.63%;R&D费用为1.06亿元,同比增长3.91%。然而,2021年,其销售费用和R&D费用将增长70%以上。同时,青云科技对管理费的控制更加明显。2022年前三季度,其管理费用同比下降2.32%。在过去的两年中,其管理费用也在逐年下降。

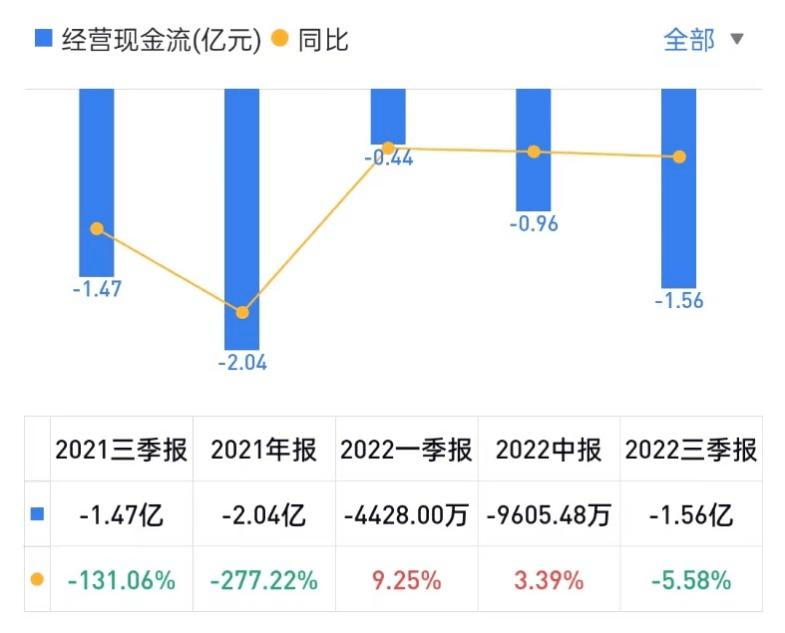

在连续几份财报中,青云科技一直在强调“降本增效”。就其财务数据而言,青云科技在控制支出的同时,依然重视营销和R&D。不过目前市场反馈比较一般。2022年前三季度,青云科技营收同比下降21.01%。盈亏方面,虽然2022年以来其净亏损有所收窄,但始终难以拉出亏损困局。其经营活动产生的净现金流也长期为负。2022年前三季度,经营活动现金流出净额同比进一步扩大。

青云科技业务现金流数据来源:青云科技财报雪球

行业竞争加剧,两大业务面临挑战。

作为平台级混合云ICT制造商和服务商,青云科技的业务主要包括云产品和云服务,这两项业务贡献了其主要收入。

青云科技主营业务业绩数据来源:青云科技财报

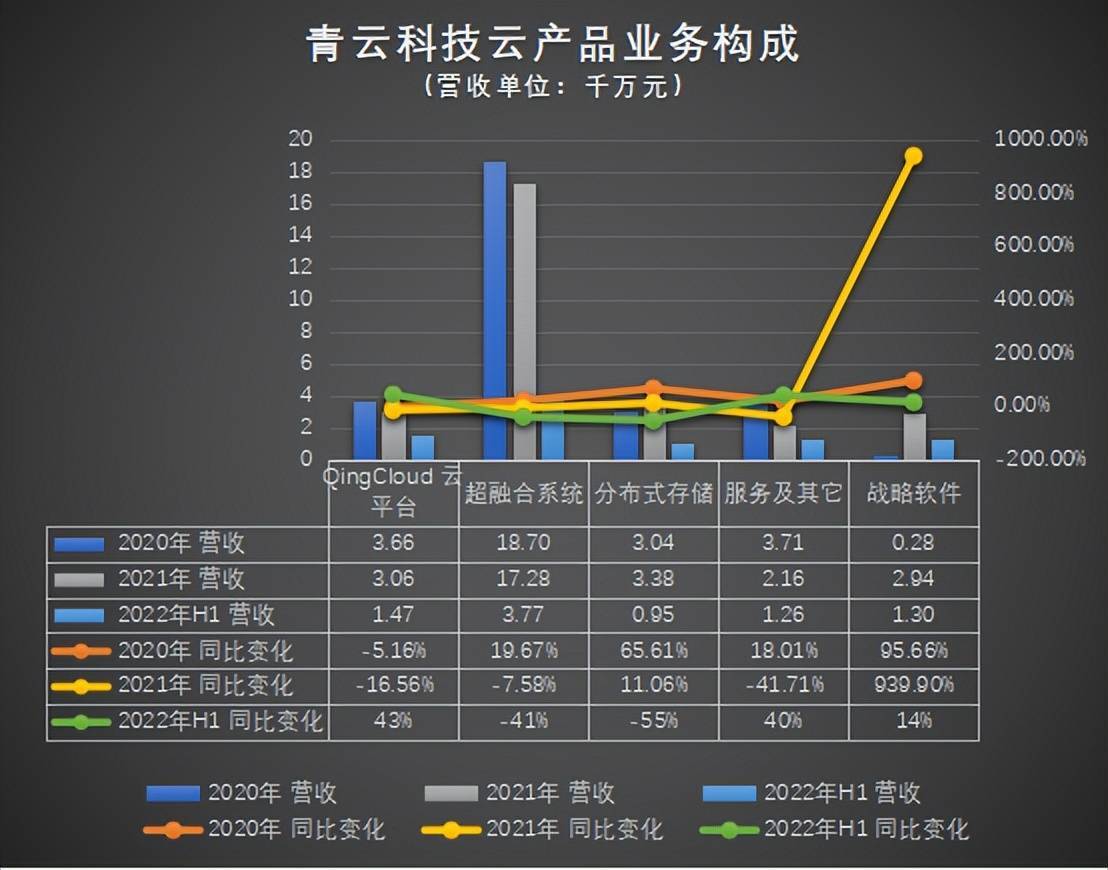

2022年上半年,青云科技云产品收入8755.43万元,同比下降24.48%。其中,QingCloud云平台、服务及其他服务、战略软件等业务收入实现同比增长。作为云产品领域收入份额最大的超融合系统,2022年上半年贡献的收入较2021年同期的6429.43万元下降41%至3772.95万元。同期,其分布式存储业务收入较2021年同期下降55%。

青云科技云产品的业务构成,数据来源:青云科技财报

青云云产品收入结构变化的背后,是中国超融合存储系统市场高度集中的格局。根据中国工商研究院的数据,2022年上半年,中国近80%的超融合存储系统市场被前五大供应商占据。其中,新华三排名第一,市场份额为24.6%。其次是华为、浪潮、沈心和联想,市场份额分别为19.9%、12.2%、11.7%和9.4%。

从市场竞争情况来看,虽然目前很多行业都处于升级转型的浪潮中,对产业数字化提出了更高的要求,推动了国内超融合存储系统市场的增长,但随着产品的标准化,头部企业更受用户信赖,腰部和尾部的厂商在营销、渠道、价格的整体竞争中并不占优,给他们留下了相当大的生存和竞争空间。对于过去严重依赖这一板块的青云科技来说,注定要面临更大的挑战。

超融合和分布式存储产品收入的锐减,使得青云科技云产品业务整体收入大幅下降。但由于这两项业务的毛利率较小,报告期内青云科技云产品毛利增长45.47%至2777.86万元。毛利率也从去年同期的16.47%增长15.26个百分点至31.73%。

由于云产品收入减少,其在青云科技总收入中的占比大幅下降。2020年和2021年,云产品为青云科技贡献的收入分别占总收入的68.58%和67.98%。2022年前三季度,这一比例为55.81%。相比之下,云服务占青云科技总收入的44.16%。

财报显示,2022年上半年,青云科技云服务收入6928.17万元,同比增长1.45%。IDC资源的优化使其云服务运营成本得到控制。2022年上半年,其云服务成本为7979.61万元,同比下降3.97%。但该业务毛利仍为负,为-1051.44万元,较上年同期的-1480.54万元下降了28.98%。毛利率为-15.18%,较上年同期的-21.68%下降6.50个百分点。

虽然青云科技的云服务收入同比略有增长,但其云服务在激烈的市场竞争中处于劣势的局面依然没有改变。青云科技在财报中也提到,由于公有云行业规模效应突出,公司云服务业务在规模和品牌上与行业龙头企业差距较大,竞争压力较大。报告期内,公司市场份额较低,收入增速较低。

针对这种竞争困境,青云科技打算进行战略调整和战略转型。青云科技表示,未来公司云服务业务将避免与公有云巨头的直接竞争,更加关注公司更擅长的传统企业客户的稳定需求,减少互联网客户自身业务波动带来的收入不确定性。同时,面对混合云的发展趋势,公司将云服务业务作为混合云解决方案的组成部分。

增加R&D投资,现金流承压

随着“东西计算”项目的全面启动和国家对云计算的大力支持,云计算市场需求持续增加。但由于云计算行业马太效应明显,小云厂商在有限的空间内势必竞争更加激烈。

根据研究机构科纳仕公司发布的2021年中国云基础设施市场数据,2021年阿里云、华为云、腾讯云、百度AI云占据了该市场前四的位置。具体来看,阿里云在云基础设施服务市场占据37%的市场份额,行业领先;华为云市场份额18%,年增长67%;腾讯云市场份额16%,市场份额每年递增55%;百度AI云的市场份额是9%,市场份额也增长了55%。四大巨头合计占据中国云基础设施约80%的市场份额。中小厂商要在专家云集的市场上获得一席之地,资金实力、R&D能力等都是一大挑战。

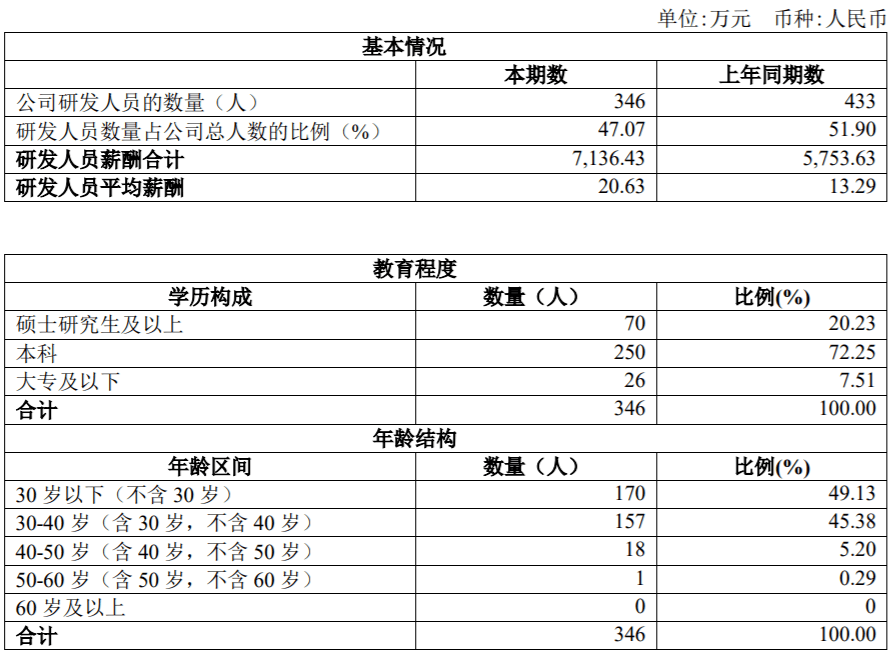

青云科技R&D人员,数据来源:青云科技财报

青云科技在2022年半年报中提到,报告期内,公司聚焦优势产品,优化R&D团队。截至2022年6月30日,公司R&D人员346人,比2021年同期的433人减少20.09%,比年初的519人减少33.33%。虽然R&D的人员规模已经缩减,但青云科技在R&D的投资并没有打折扣。

在过去的五年中,青云科技的R&D费用逐年增加。对其核心技术和关键R&D人员的重视也在增加。2022年上半年,其R&D人员工资总额和平均工资均较2021年同期大幅增长。

如今云计算的市场竞争越来越激烈,各家都在努力构筑自己的护城河。创新产品和创新模式不断涌现,核心人才的争夺是企业无法回避的现实。青云科技在财报中也提到,客观上存在核心技术泄露和R&D关键人才流失的风险。如果大量关键R&D人员流失,公司的技术R&D能力将受到一定程度的影响。接下来,如何打造一支技术储备深厚、行业知识深厚、相对稳定的R&D团队,不断提升技术实力,仍然是青云科技需要关注的重点方面。

在人才、技术、营销、渠道的直接竞争中,资金是最基本的保障。但这也是青云科技目前面临的一个大问题。2022年上半年,青云科技的流动资产由期初的6.13亿元减少至期末的4.6亿元。截至2022年第三季度末,其流动资产已降至4.04亿元。其中,货币资金的减少最为明显。截至2021年12月31日,青云科技持有的货币基金为4.16亿元。截至2022年9月30日,这一金额降至2.07亿元。从其流动资产和流动负债来看,青云科技2022年的流动比率和速动比率明显低于2021年,短期偿债能力面临考验。

同时,截至2022年三季度末,青云科技应收账款账面净值为8730.05万元,较2022年6月30日的8535.42万元进一步扩大。在2022年半年报中,青云科技曾披露报告期坏账准备计提超过2000万元,其中超过218万元的企业预计无法收回。半年报中提到,前五大客户的应收账款余额占比超过41%,坏账准备余额约为743.73万元。青云科技表示,随着公司业务规模的扩大,应收账款可能会继续增加。如果下游客户的财务状况恶化,可能存在应收账款无法收回的风险。应收账款回收难是指在权责发生制下,企业暂时性的经营成果被夸大,实际的资金利用效率较低。税费支出也会增加企业的现金流出,但并没有真正实现现金流入,从而影响企业的经营和盈利。

目前国内云计算行业机遇与风险并存。青云科技不仅要面对巨头带来的压力,还要不断升级与众多中小厂商的竞争。在行业整体更新迭代加速的背景下,产品性能和可靠性是企业选择供应商时重点考虑的因素。青云科技只有准确把握趋势,提高技术核心竞争力,才能在产品和服务的竞争中不掉队。但青云科技在加强人才储备,在技术研发方面发力的同时,需要更加仔细地评估公司的财务状况。一方面,加大投入,提高自身成长性和竞争力至关重要;另一方面,也要保证财务健康,让市场看到企业实现盈利的可能性。

相关文章

发表评论

暂时没有评论,来抢沙发吧~