车辆贷款哪个银行利率低(贷款买车选银行还是金融机构)

现在不光贷款买车很常见,零息贷款买车的优惠也很多。尤其当前汽车销量不是很理想,越来越多厂商推出了类似的优惠。

零息优惠听起来很吸引人,毕竟买车的钱不是小数目。假如买一辆22万的帕萨特,首付40%,贷款13.2万,按照4%的利率计算,2年光利息就要1万多,如果能够零息的话,就能省下这笔钱。

有些能够全款买车的车主,在零息分期的优惠下,也会选择贷款买车。因为省下的钱可以用来做更有价值的事,比如投资。不过,表面上看着很划算的一笔“生意”,中间还是有一些“小坑”,需要注意。

零息是否真的无利息?

很多贷款方案打出来的零息的名号,贷款总额除以月数就是还款额,丝毫不掺水。但需要警惕的是,利息是否转嫁到其他地方。

其中一个可能是车价,如果全款买或者有息贷款,裸车价可能要便宜几千甚至一两万。但如果零息的话,这个优惠就享受不到了。

另外,即便贷款买车不收利息,也要交一笔金融服务费,通常是按照车价的3%来收取,前面提到的帕萨特,按照车价的3%收服务费,就是6600元,也是一笔不小的开支。

是否有捆绑销售?

贷款买车经常碰到捆绑销售,比如上车险。有一些经销商是要求上全险,并且此后在店里续保,还有可能要求交一笔续保保证金。正常来讲,上保险的费用要比其他渠道高。

还有一个可能出现的情况是加装饰,经销商有可能很“贴心”的提供多个选择。此前,查博士的一位同事在买某品牌车时,面临了这种情况,贷款免息,但要从两个加装包中选一个,而最便宜的也有两万多块钱。

上面这些额外的收费,其实都是变相的“利息”,只不过不以利息出现。如果算上这部分开支,零息分期可能就不是零息了。

当然,这已经成为汽车销售的常态,毕竟经销商生存环境并不好,为了盈利也是在所难免。

说完零首付和零息购,查博士再来说说买车时贷款机构的选择问题,主流汽车贷款机构包括银行和汽车金融公司。银行不用过多解释,目前多数银行可提供个人新车贷款业务,那什么是汽车金融公司呢?

书面上的定义,汽车金融公司指经中国银行业监督管理委员会(以下简称中国银监会)批准设立的,为中国境内的汽车购买者及销售者提供金融服务的非银行金融机构。简单说,就是符合条件与资质的可专门提供购车相关贷款业务的非银行金融机构。

很多汽车金融公司是汽车公司的关联企业,比如上汽通用汽车金融有限责任公司分别由上汽集团财务有限公司、General Motors Financial Company, Inc.(通用汽车全资子公司)和上汽通用汽车有限公司三方出资,其主要也是为通用汽车及其他相关汽车品牌的客户和经销商提供融资服务。

说完了两大贷款机构,我们不妨对比来看,通过银行或汽车金融公司办理车贷业务有什么不同,二者各有哪些优缺点。

二者业务的不同点

一、申请门槛

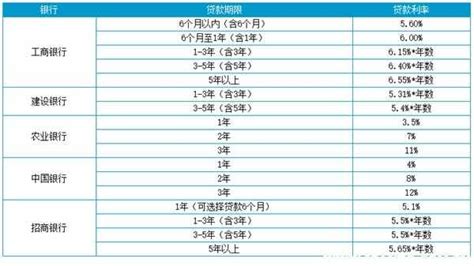

相比较而言,银行车贷的申请门槛更高一些,对申请人的资质审核更为严谨,除了要满足一般申请条件外,还要求有良好的征信以及较强的还款能力。尤其还款能力这一项,银行通常会要求申请人提供工作、收入等证明,收入水平较低也会影响车贷业务的审批。

而汽车金融公司的车贷申请门槛就略低一些,一般凭借两证一卡就可以申请办理,手续也相对简单快捷。从业务办理效率的角度来看,二者差距就比较明显了,汽车金融公司很多时候可以做到当天下款,甚至两个小时之内就能实现下款;而银行车贷至少需要3-5个工作日才能完成,有些情况下,办理时间更长达几周。

二、贷款首付比例

大部分银行的车贷规定首付款最低为所购车辆价款的30%左右,贷款年限一般不超过3 年,部分银行要求贷款申请人缴纳车价 10% 左右的保证金及相关手续费。

相比较而言,汽车金融公司的首付比例会更低一些,贷款时间也可以更长,一般情况下汽车金融公司的授信额度可以达到车辆价款八成左右,贷款年限普遍也可达3年,有些汽车金融公司的车贷期限可长达5年,不用缴纳保证金等费用。

三、贷款利率

银行的车贷利率是依照银行利率而定的,会有上下浮动;而汽车金融公司的利率通常要比银行现行利率高出一些,当然也有些金融公司为提高部分非畅销车型的销量,会推出免息优惠政策。对于消费者来说,赶上汽车金融公司推出免息优惠时购车,可享更大的实惠,成本甚至可低于银行车贷的成本。

二者业务各自的优缺点

1、银行汽车贷款的优缺点

优点:利率比较低,可根据客户的综合资质核定贷款额度与贷款期限,贷款利率还可灵活下浮等等。

缺点:办理门槛相对高,手续繁杂,需要购车者提供一系列证明资料以及能够得到银行认可的有效权利质押物或抵押物或具有代偿能力的第三方保证等等。如不是本地户籍,还需要担保人,程序相对复杂,获贷率不高。

2、汽车金融公司贷款优缺点

优点:汽车金融公司首付比例可以做到更低,新车首付比例最低可达 20% ;而且申请门槛较低,办理手续也比较方便,最快当天都能提车。此外,汽车金融公司的服务也相对更好一些。

缺点:汽车金融公司车贷的劣势在于贷款利率较高, 5 年期的车贷利率有的接近 8%左右。

以上就是银行车贷业务与汽车金融公司车贷业务的对比,消费者可以根据自己的需求选择适合自己的贷款机构。

相关文章

发表评论

暂时没有评论,来抢沙发吧~