猪Bajie.com冲刺港股:错过最佳上市时机,创始团队成为公司发展瓶颈?

近日,猪八戒股份有限公司(以下简称Zhubajie.com)递交了在HKEx主板上市的申请材料,中信证券和建银国际为联席保荐人。在招股书中,Zhubajie.com将自己定位为“中国最大的综合定制企业服务电子商务平台”。截至2022年6月30日,其累计注册用户达3240万,其中雇主2550万,服务提供商690万。

对于这头“猪”,业内人士并不陌生。国内最早的威客网站之一,曾被誉为企业外包服务的“淘宝”。然而,在上市的路上,这头“猪”起了个大早,赶了个晚集。先试纳斯达克,再试冲刺国内科技创新板,现在又跑去香江申请。目前互联网已经过去了。港股能听出来吗?很多圈内人都持怀疑态度。

2006年,时任《重庆晚报》首席记者的朱明月下海创业,在一间简陋的平房里创办了“猪八戒网”——一个以卖创意为生的交易平台。自成立以来,Zhubajie.com通过平台智能匹配雇主的服务需求和服务商的技能,匹配雇主和服务商的交易。

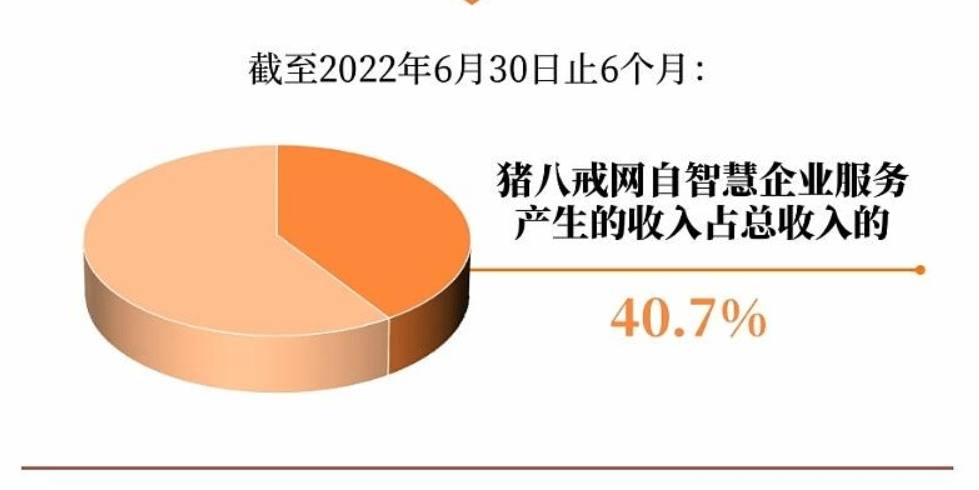

招股书显示,Zhubajie.com目前拥有三大业务板块,分别是企业服务平台(包括撮合服务、会员服务、广告服务、工具和SaaS订阅服务)、智慧企业服务(包括智慧营业税服务、智慧知识产权服务、智慧科技咨询服务)和产业服务(包括创业创新园服务和产业解决方案服务)。其中,智能企业服务占营收大头。2019年、2020年、2021年和2022年上半年(以下简称报告期),猪八戒网来自智慧企业服务的收入分别为3.1亿元、3.33亿元、3.43亿元和1.17亿元,占比分别为43.3%、43.9%、44.6%和40.7%。

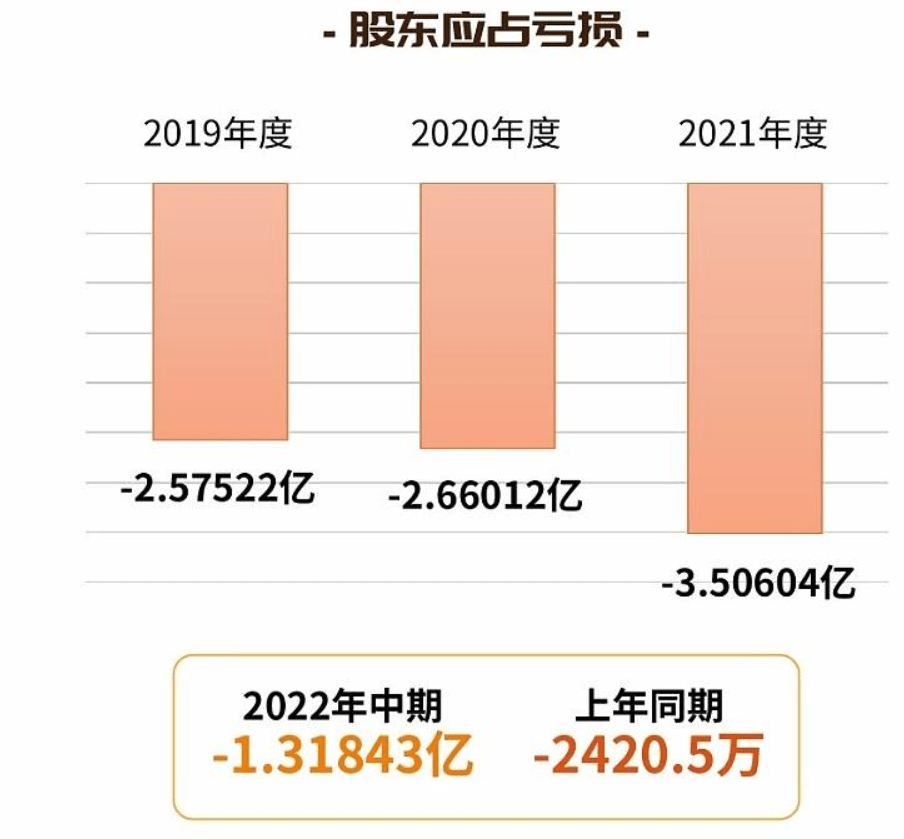

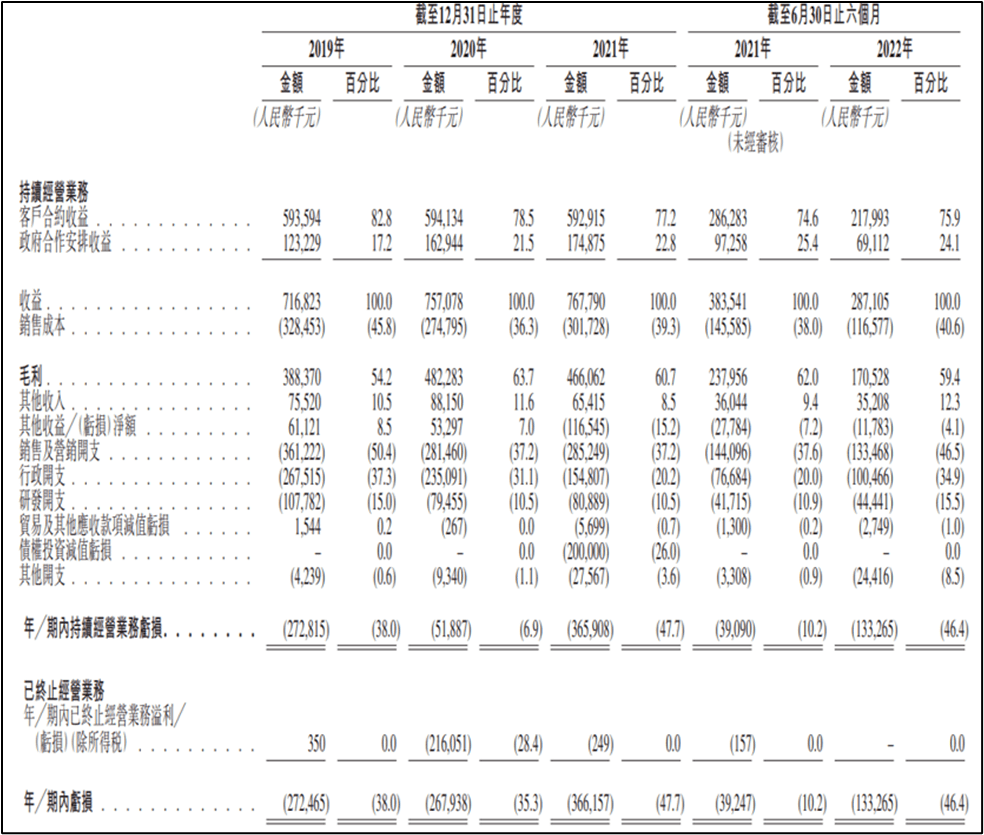

然而,多元化的业务似乎并未能给猪八戒带来稳定持续的利润。com。招股书显示,报告期内,Zhubajie.com收入分别为7.17亿元、7.57亿元、7.68亿元和2.87亿元,净亏损分别为2.72亿元、2.68亿元、3.66亿元和1.33亿元。在过去三年半的时间里,Zhubajie.com累计亏损10.4亿元。

显然,在过去的三年半时间里,猪八戒的营收明显停滞,利润也连续亏损。虽然疫情的影响是一个重要因素,但作为一个以线上婚介为主的另类电商,在全国2亿灵活就业人员的背景下,公司的营收显然不尽如人意。

02.当客单价高于20,000时,总GMV量增加,但收入陷入停滞。

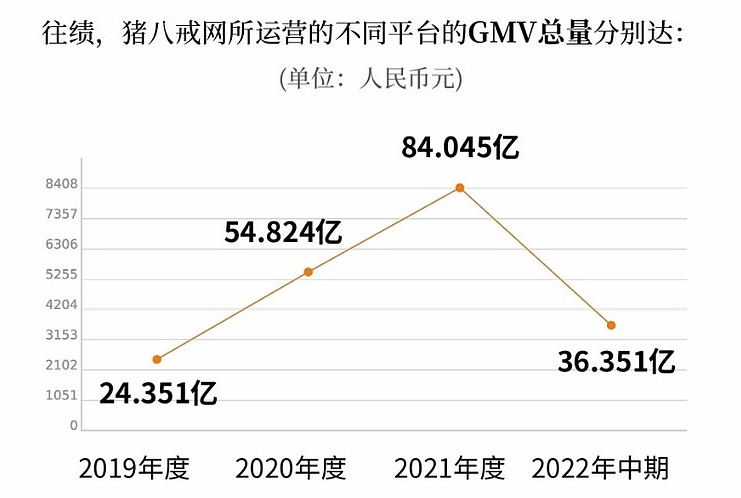

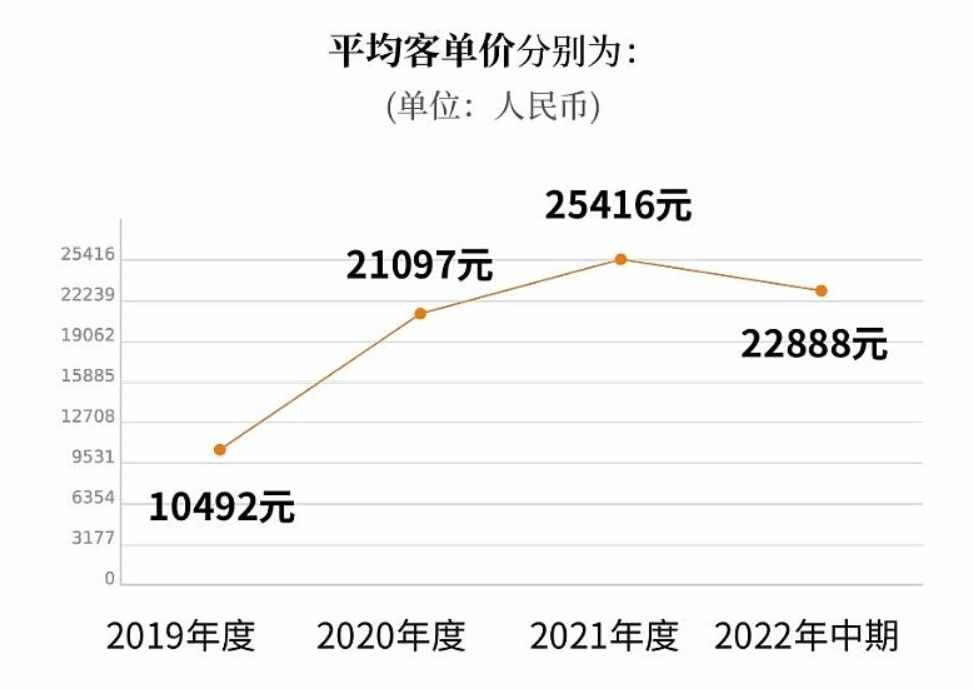

由于服务客户基数庞大,Zhubajie.com每年匹配的业务数量和频率都非常可观。以企业服务平台为例。报告期内,公司分别为约23万、24万、30.8万和15.8万企业雇主提供了79万、166万、294万和184万次服务。同期付费会员5304人,付费会员6088人,付费会员4530人,付费会员2041人。报告期内,Zhubajie.com GMV分别为24.35亿元、54.82亿元、84.05亿元和36.35亿元,平均客单价分别为10492元、21097元、25416元和22888元。

Zhubajie.com的GMV总量正在逐步上升,近两年的同比增长率分别为125.1%和53.3%。然而,GMV的增长并没有带来收入的同步增长。事实上,2020年和2021年,公司营收增速从5.6%降至1.4%,2022年大概率进一步下滑。

业内人士认为,在GMV总量增加与营收低迷的矛盾背后,看似足够大的众包业务市场实际上很难形成持续稳定的需求。中小企业是Zhubajie.com的基本客户,这个群体非常庞大。根据艾瑞咨询的报告,在2021年,中小企业的数量占中国市场主体总数的百分之九十七以上。而中小企业由于自身需求的变化和预算有限,无法给公司带来持续稳定的收入。

此外,Zhubajie.com从事的中介服务门槛不高,主营业务板块出现了大量服务商,与Zhubajie.com形成了竞争关系。如占公司收入比重最大的工商财税服务和知识产权服务,在专业领域受到SaaS企业的挑战。

所以,猪八戒。com的主营业务看起来熙熙攘攘,但并没有形成护城河,更谈不上获得垄断利润。这种商业模式也让外界看不到公司中短期扭亏为盈的前景。

03.综合毛利超过50%,管理费用过大或亏损主因。

虽然总收入停滞不前,但Zhubajie.com的毛利并不低。报告期内,公司毛利率分别为54.2%、63.7%、60.7%和59.4%。其中,企业服务平台的毛利率最高,分别为77.3%、88.0%、94.7%、92.6%;同期智能企业服务毛利率分别为58.0%、64.7%、59.1%和53.3%。

如此高的客单价和毛利率实际上并不能让Zhubajie.com扭亏为盈。客观来说,不仅仅是客户需求不稳定可以解释,还有其他原因。

对于亏损原因,公司在招股书中表示,受疫情影响,客户支付能力和支付意愿下降,同时Zhubajie.com降低会员佣金,导致部分收入减少;此外,地方政府采购延迟也是拖累利润的重要原因。

不过,业内人士认为,Zhubajie.com亏损的一个重要原因在于成本控制。

2022年上半年,公司管理费用高达1亿元,而毛利仅为1.7亿元,这意味着猪八戒近60%的毛利都花在了管理费用上。对此,公司在招股书中解释称,主要是员工股权激励所致。

近年来,Zhubajie.com的行政费用一直很高,2019年至2021年分别为2.67亿、2.35亿和1.54亿。

事实上,人力成本在Zhubajie.com行政成本中一直处于较高水平,近三年分别为1.49亿元、1.63亿元、0.87亿元。

招股书显示,截至2022年6月底,公司共有员工2295人,其中销售人员1101人,R&D人员401人,行政人员290人,客服人员503人。由此计算,上半年每个行政人员的平均人工成本高达25.52万元。月均花费42500元;远远超过R&D员工每月16200元的平均花费。

04.现金流只能维持1.5年,创始团队成为公司成长瓶颈?

持续的亏损使得Zhubajie.com的现金流很差。招股书显示,报告期内,公司经营活动的现金流量净额分别为1.59亿元、0.35亿元、0.87亿元和1.3亿元。

据业内人士透露,在短短一年半的时间里,Zhubajie.com持有的现金迅速减少,从5.69亿元降至2.48亿元。如果不再次融资,按照过去的经营性现金净流出率,公司可能在未来一年半内面临现金枯竭。

这种预判恐怕不是耸人听闻。公司研究室测算,即使考虑上半年公司管理费用的股权激励因素,只要Zhubajie.com不能快速扭亏为盈,除非能及时获得外部融资,否则,公司确实存在现金断流的风险。这可能是Zhubajie.com沉寂三年后再次寻求上市融资的根本原因。

回顾Zhubajie.com的成长史,公司目前的困境可能与创业团队的管理能力有关。

2006年,Zhubajie.com只有6名企业家。Zhubajie.com从一个老同学那里拿到500万天使基金后,迅速成长,正在追赶互联网。这个网站迅速成为中国最大的威客网站之一,员工人数迅速增加到1000人。

猪八戒的重头戏。com是2015年左右。当年,该公司号称获得26亿元融资,估值110亿元。那时候,可能是上市的最好时机。在获得巨额投资后,公司业务迅速扩张,据报道最高峰时员工多达5000人。

当时,朱明月在接受媒体采访时坦言:“一个企业再伟大,也无非是收入减去支出等于利润。我觉得长期投资一定是把钱花出去,钱还能回来。”“我的另一个观点是,创始人可能会成为公司发展的瓶颈。应该说,2006年Zhubajie.com创立的时候,我觉得我和我的团队进入这个行业是一种懵懂无畏的方式,但是进入之后才发现,公司成长的每一步,真的是受制于团队本身,是否能随着公司的发展而逐渐成长。”

其实朱明月老师也是去中欧读EMBA,希望开阔眼界,突破瓶颈。但是,从猪八戒的发展来看。com近年来,创始人似乎未能实现他的初衷。目前公司收入停滞不前。扭亏为盈似乎没有看得见的最后期限。创业团队经过16年的高速成长,似乎已经管不住这头“猪”了。

相关文章

发表评论

暂时没有评论,来抢沙发吧~