30家a股乳企前三季度营收超2500亿元。谁在压力下落后了?

经过多年的市场化竞争,中国乳业已经形成了三类市场竞争主体并存的格局:几家全国性龙头企业,多家深度涉足一个或多个省份的区域性乳企,以及众多局限于单个省市的地方性乳企。

整体来看,目前乳业的竞争格局还是比较稳定的。按照企业知名度、经营规模和整体实力,大致可分为:以伊利、蒙牛、光明乳业为代表的民族乳企,销售网络覆盖全国,收入水平和市场份额处于领先地位;以新乳业、三元股份为代表的区域性乳企在重点区域市场占据领先地位,与全国性乳企形成有效互补;第三类是地方乳企,生产经营规模小,通常只在单个省市经营,市场份额小,竞争力有限。

Choice数据显示,目前a股共有30只乳业概念股。今年前三季度,26家公司盈利,4家公司亏损。虽然普遍盈利,但企业间业绩差距明显。仅有少数企业净利润数十亿元,多数企业净利润不足1亿元。

今年前三季度,30家a股乳企总营收超过2500亿元。

Choice数据显示,今年前三季度,a股30家乳企中仅有4家亏损,其他均盈利。其中,伊利股份获得净营收第一名。

根据测算,今年前三季度,30家a股乳企累计实现营业收入约2565.82亿元,净利润约110.08亿元。其中,2022年前三季度,伊利股份贡献营收约935亿元,净利润约80.61亿元,遥遥领先。

但如果从单季度来看,2022年第三季度伊利的营业收入约为302.87亿元,同比增长6.72%;同期,其归属于上市公司股东的净利润约为19.29亿元,同比下降26.46%。

也就是说,伊利股份今年第三季度的业绩不如前两个季度,甚至拖累了净利润。

对此,伊利股份表示:“受新冠肺炎疫情影响,公司经营面临一定挑战。品类方面,公司在奶粉、奶酪等品类表现良好,仍保持高速增长,主要是液态奶经营面临一定挑战。”

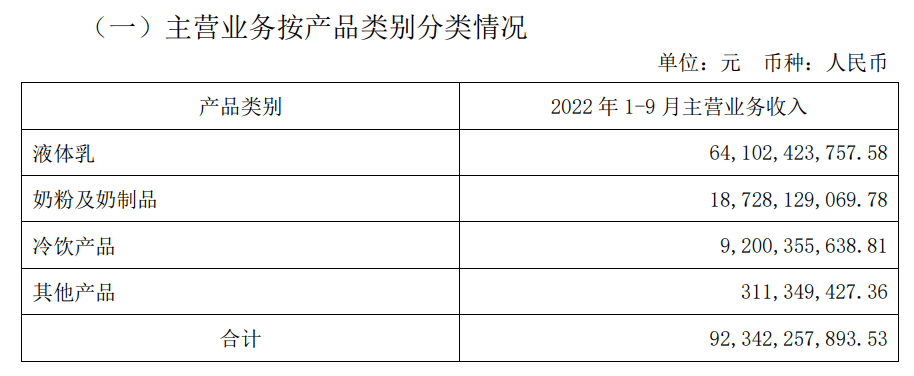

今年前三季度,伊利主营业务按产品类别分类。

“对于液态奶来说,常温液态奶占大头。销售情况还没有真正恢复到今年3月停业前的水平。但在疫情期间,公司依然保持了良好的渠道力,经销商库存水平健康。我们会尽力寻求与渠道商利益的双赢。但这确实让公司在短期内遇到了一定的挑战。一方面,由于常温液态奶在公司整个板块中的比重较高,导致公司整体收入增速放缓。同时,液态奶增速放缓也导致规模效益失效,销售费用率高于年初计划。”伊利股份表示。

新京报贝壳财经记者注意到,伊利股份三季报发布后,10月28日,公司股价暴跌,单日跌幅达10.01%,总市值一天蒸发180多亿元。

10月30日晚间,伊利股份抛出股份回购预案,计划回购资金总额不低于10亿元(含),不超过20亿元(含),回购价格不超过46.83元/股(含)(不超过董事会通过股份回购决议前30个交易日公司股份交易均价的150%)。

11月1日,伊利股价反弹,单日涨幅5.15%。

4家公司业绩“掉队”,麦趣尔净利润持续下滑。

“快消品中,除了白酒,乳制品行业抗风险能力最强,因为白牛奶、奶粉等产品都是刚需。”资深乳业分析师宋亮告诉新京报记者。

Choice数据显示,今年前三季度,a股30家乳企中仅有4家出现亏损。记者逐一翻阅财报后发现,4家亏损企业中,有两家的主营业务不是乳制品,其余两家分别是益铭食品和麦趣尔。

益铭食品主要从事新鲜乳制品和烘焙食品的研发、生产、销售和连锁经营。根据去年的年报,乳制品为其贡献了约50%的收入。

今年前三季度,益铭食品实现营收约18.06亿元,同比增长7.14%;归属于上市公司股东的净利润约为-6398.74万元,同比下降203.98%。

但从单季度来看,益铭食品2022年第三季度营业收入约为6.42亿元,同比增长9.85%;同期,其归属于上市公司股东的净利润约224.12万元,同比增长47.79%。

换句话说,益铭食品今年第三季度的业绩好于前两个季度,净利润有所改善。

对于今年上半年亏损的原因,记者了解到,益铭食品的直营店大幅增长,但受疫情影响,门店客流明显下降,对产品销售造成较大不利影响;其次,由于常州生产基地和明源牧业从去年下半年到今年陆续转为固定资产,公司折旧增加。同时,固定资产转为固定资产后,财务费用明显增加。此外,益铭食品上半年加大了对精准推广引流、社交电商的投入,同时加大了外卖业务的推广力度,导致上半年销售费用大幅增加。

对于第三季度实现单季盈利的原因,益铭食品董事长朱立科表示:“单季营业收入增长好转,加盟店总数开始恢复。”

另一家亏损企业是麦趣尔。

众所周知,麦趣尔今年遭遇了“黑天鹅”,连半年报都拖了一周才披露。此后,麦趣尔半年报也被交易所发了问询函。

2022年前三季度,麦趣尔实现营业收入约8.49亿元,同比增长3.13%;归属于上市公司股东的净利润约为-3.16亿元,同比下降1899.57%。

“由于纯牛奶事件的影响,抵消销售收入并计提资产减值损失后,对2022年半年净利润的影响为1.9亿元。截至2022年9月30日,对净利润的影响已为3.16亿元。”梅尔说。

7家盈利企业净利润仅1亿元:乳制品市场竞争加剧。

Choice数据显示,今年前三季度,a股30家乳企中,有26家盈利,其中净利润过亿的有17家。

对比伊利、蒙牛、贺飞等的净利润。,可见虽然乳企抗周期和抗衰退能力普遍很强,但在行业内部,业绩分化非常严重。

2021年起,伊利股份战略投资澳优乳业,加强在婴幼儿奶粉领域的市场竞争力;蒙牛收购妙可蓝多,合并后整个奶酪业务跃升至行业领先地位。国内乳制品市场前景光明。乳企可以通过投资或收购来丰富自己的产品线,快速切入乳品细分领域。或者扩大规模优势,业务合并后进一步提高市场份额。企业并购加剧了中国乳制品市场的竞争。

通过观察可以看出,奶酪棒、羊奶粉等新品类在乳品市场不断涌现,龙头企业和新锐品牌在产品研发上发力,各种创新产品的推出加速了细分赛道的形成。

2022年10月28日,伊利股份表示:“公司今年前三季度奶酪业务增长超过30%,2C端行业排名第二。明年,我们将在保证份额持续增长的基础上,更加关注其盈利能力。”

10月9日,妙可兰朵发布公告称,蒙牛计划进一步增加对妙可兰朵的持股比例。当日下午,蒙牛方面对新京报贝壳财经记者表示:“妙可蓝多品牌奶酪品类和儿童奶酪棒产品长期保持全国市场占有率第一。增持妙可兰代表了蒙牛对中国奶酪市场的长期看好,以及对妙可兰未来发展前景的信心和价值认可。”

面对奶酪行业日益激烈的竞争,妙可兰朵副董事长兼总经理柴秀曾表示:“公司不会主动发起价格战。但在战术上,公司会积极应对竞争,有序参与其中。通过公司品牌和产品的价值输出带动公司的发展,避免价格战伤害公司的持续健康发展。”

除了奶酪,随着消费的升级和冷链运输技术的提高,低温奶的市场热度也在上升。根据shoppingmode尼尔森的数据,2021年,中国低温鲜奶增速超过25%,高于常温白奶20%,而低温酸奶出现下滑;预计2022年低温鲜奶行业将继续保持两位数增长,低温酸奶行业有望逐步回归正增长。

相关文章

发表评论

暂时没有评论,来抢沙发吧~