阿里:底靠命,反弹靠势。

2022年Q3财报(2023财年Q2)发布后,舆论场对阿里阿里的判断越来越分化:

乐观来看,营业利润率在变好。既然在减负增效的过程中“增效”并不容易,那么先抓住“减负”也未尝不可。在这一季度,阿里专注于“稳定”,获得了有利的市场意见;

悲观来看,虽然以菜鸟为代表的非电商业务保持了较快的同比增长(26%),但阿里云近乎停滞的增长仍需警惕,其核心零售业务增速远低于之前。当“稳定”的预期越来越清晰,阿里就面临着想象力不足的问题。

如何更理性地看待阿里?这篇文章的核心观点:

第一,阿里最近做的很多事情其实都是在修正过去做的决策,而后者仍然会增加企业未来的不确定性;

第二,我们可以明确的说,阿里的“底部”已经形成,但是反弹的高度取决于企业本身,电子商务仍然是企业最重要的标签;

第三,阿里需要重新审视自己的公司治理。

阿里不再被低估。

资本市场常用alpha来表示超额收益率(实际收益率与预期收益率之差)。如果alpha是正则的,说明价值被低估,企业未来可能有很高的收益率;否则就是高估了。基于这个逻辑,我们比较阿里和金龙指数的阿尔法情况,中间计算过程比较复杂,只显示结果(基于标准普尔500指数)。

阿里在美国上市以来得到了市场的充分认可,超额收益率一直处于高位,2018年前优于余金龙指数。一般来说,公司越大,越知名,越会被市场充分研究,市场会给企业更接近公允价值的定价。公司的alpha值也应该更小。例如,苹果的alpha值大部分时间都在10%左右徘徊,除了2020年中期接近30%。

阿里之所以大大超过金龙指数,我们认为原因只要:

1.当时中国电商业务正处于高速增长势头,阿里核心业务充满现象级动力,市场定价跟不上公司发展;

2.创新业务,如菜鸟、阿里云等,充满想象力。尤其是后者曾经占据了中国公有云的半壁江山,AWS对亚马逊的价值将不断被刷新。

2018年之前,阿里如日中天,核心业务稳健,新兴业务充满活力,市值不断走高,但仍被大幅“低估”(alpha为正)。

与今天对“2020年底拐点”的理解不同,2019年之后,阿里的阿尔法与金龙指数相比,几乎不会有明显优势,将继续在0附近徘徊。

市场普遍知道阿里的下滑趋势来自于2020年底的一系列风波。在上图中,我们清楚地看到,转折点在2019年。此时市场对阿里的定价越来越接近其内在价值,不存在低估或高估的情况。阿尔法逐渐消失。

这种情景可以勉强解释为“市场完全由公司研究定价”,单个公司无限接近中科大指数。但深度调查可以理解为“企业太成熟,市场判断更准确”。更进一步的讨论是,阿里在商业上越来越难给市场惊喜,他用业绩冲击市场也越来越难。

2020年后,我们都知道,除了系统性的监管问题,阿里还遇到了“二选一”的新挑战。金龙指数和阿里的Alpha都为负(说明股价被高估),但阿里的下调幅度更大,股价呈现一次次探底的局面。

作为一个市场分析师,我常常把对一个企业的分析看作是与公司管理层的较量。如果分析师能准确预测企业业务的兴衰,就会给出一个公允的内在价值。由于参与者众多,根据市场有效性原则,市场价值会更接近企业的真实价值。

这对于2018年之前或者2020年之后的阿里来说都是不可取的。前者意味着市场低估了阿里,阿里的管理层经常给市场惊喜,市场把这种惊喜反馈给股价。不过,2020年结束后,阿里将面临市值重估。无论是现金流量折现法还是市盈率比较法,市场赋予其的价值都会超过公允价值,一次次被现实打脸。

增长仍然是一个令人担忧的问题。

让我们回到阿里的基本面。

2022年Q3,阿里营业利润率大幅提升,保证了营业利润的稳定。这被一些人解读为积极因素,那么问题来了。市场认可这一点吗?

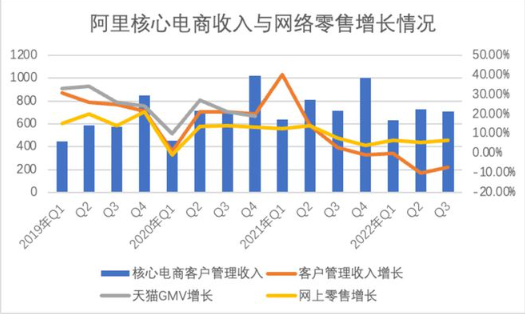

尽管阿里的业务很复杂,但电商仍是其最重要的标签。上图中,我们梳理了阿里电商业务客户管理收入同比增长情况。可以明显看出,这部分增长从2019年开始逐渐减少,2021年后频繁跌至负增长底部。

一方面,受疫情影响,整个网络零售乃至消费品市场承受了巨大的下行压力,作为头部企业自然首当其冲;另一方面,疫情过后,电子商务的创新形式,如直播电商、社区团购等。,都大大稀释了阿里在电商领域的控制权和定价权。

疫情发生后,为了重新提升平台对商家的吸引力,阿里对商家进行了大幅减免。但随着时间的推移和“同比”指标的平滑,长期的客户管理收入大多来自平台GMV的下滑趋势(虽然阿里不再公布GMV情况,但根据之前的数据,天猫GMV的增长与客户管理收入密切相关)。此外,它与线上实体电商市场的差距越来越大,阿里在电商领域仍要面临巨大挑战。

企业增速在放缓。即使短期内可以通过财务手段调整利润率,但长期来看还是要看业务和利润的长期增长潜力。从这个角度来看,削减成本确实是本季度财报的最大亮点,但期望出现转机难免过于乐观。

再来看云计算。尽管该公司最近几个季度一直在强调阿里云是EBITA在中国第一个盈利的云计算供应商,但作为一个按规模效用分摊成本的行业,这确实值得称赞,也确实值得庆祝。

但是,在资本市场估值中,成长性仍然是最重要的指标。现在阿里云几乎停滞,很难获得更高的溢价能力(本季度只有4%的增长)。

当然,我们可以把这理解为经济下行压力,企业主扩张动力不足,云计算采购越来越谨慎。换句话说,这是一个系统性的问题。当这个问题得到缓解,阿里云将继续收获红利,这意味着云计算更多的是一个测试版市场,阿里云只是市场风险的被动承担者。

以上问题虽然合理,但现实中很难自洽。运营商(中国联通、中国移动和中国电信)和华为的云计算快速增长一直在蚕食腾讯和阿里的市场份额。我们将此解读为:市场竞争日益加剧,出于某种原因,政务云作为云计算的最大采购方,倾向于向运营商采购云计算。

这使得阿里云未来存在一些不确定性。即使未来内需回归,从营收效率上看,阿里云还能拿到大单,重回2019年之前的辉煌吗?由于这些不确定性,即使是阿里云盈利的市场也不会高估它。

总结这一部分的结论:

第一,2019年后阿里不再难猜的原因,更多在于核心业务的枯竭和创新业务的瓶颈。两者交替,不可预测变得确定,市场定价变得更加公平。这也是市净率和市盈率双双创出新低的原因,并没有阻止下跌趋势。没有增长的保障,以上两个数据再低也没有意义;

其次,阿里要想重回辉煌,需要不断改善市场预期,做好预期管理非常重要。

底部,峰值未定。

然后又回到一个核心问题:阿里真的触底了吗?

这是一个很难回答的问题。毕竟不同的人对企业的认知是完全不同的。对于未来的分析,对行业竞争的各种预期会混杂在一起,往往会出现对企业观点的巨大分析。

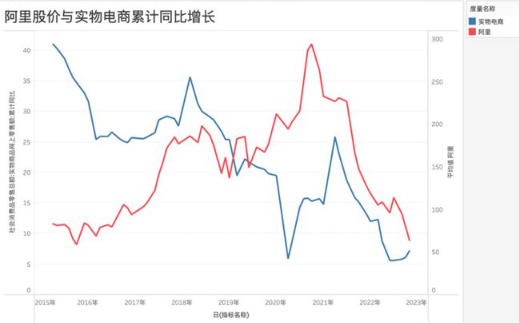

我还是用之前的分析来对比阿里的股价和实物电商的累计同比增长,如下图。

在市值分析中,我们经常采用相关性分析。如前所述,电商仍是阿里最大的标签,全球投资者无法绕开阿里对中国零售的押注(如通过各种指数基金)。换句话说,阿里市值的波动也在一定程度上反映了外界对中国内需市场的情绪。

上图可以验证。一方面,两条折线的走势高度一致,值得注意的是,2018年之前,阿里股价的走势远好于实体电商的增长,再次验证了我们的上述结论:新兴业务为阿里提供了足够的溢价能力,偏离了电商定价。然而,2019年后,两条线越走越近。当其他业务失去光泽的时候,电商的标签在阿里身上更加闪亮(或者说与外界差距很大)。

上图我们也发现,阿里的业绩往往领先市场3-6个月,这也在情理之中。阿里作为先行指标,包含了市场对中国未来电商市场的看法。

于是我们把“阿里股价是否触底”扩展到“网络零售是否开始反弹”这个话题。换句话说,阿里的触底反弹本质上是一种被动波动。

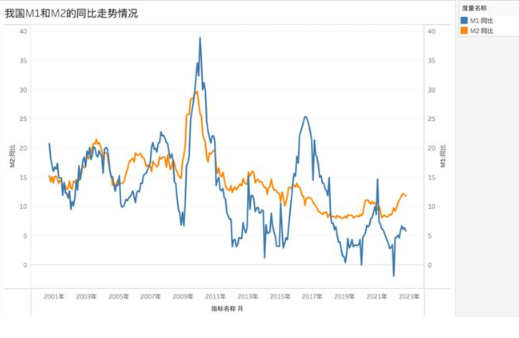

在宏观经济分析中,我更喜欢使用M1和M2指标的变化。简而言之,如果居民的消费需求很高,他们会保留更多的活期存款,这反映在M1的增长上。反之,居民会多拿定期存款,市场流动性会减弱。

从上图可以看出,M1在2021年后急转直下,直到2021年初跌入谷底,定期存款飙升,居民消费能力不足捂紧钱包。然而,在最近几个季度,M1有很大的变暖趋势。虽然M2仍然处于高点,但两者之间的差距有缩小的趋势,这可以视为消费市场的领先指标。

最近,中国资产管理市场出现了一波赎回潮。原因很多,利率中枢上行,债券净值下跌,投资者选择赎回止损等等。然而,反馈是关于流动性的。赎回资管产品后,有利于居民现金持有,潜在有利于消费。

原因不是继续,而是做这个总结:随着消费市场出现回暖迹象,阿里见底应该也是大概率事件。

至于反弹的力度,我们要看的是阿里公司治理的优化。

本季度的财报大部分人都看到了基本面的成本节约,市场成本收缩相当明显,但我个人更关注以下指标。

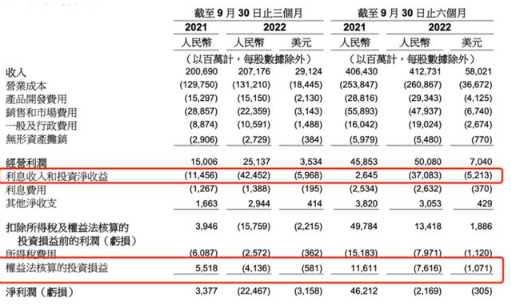

上图中,净投资收益主要以阿里所投资企业的股权溢价能力来估值,权益法主要以投资企业(主要是关联公司)的利润比例来核算投资收益。

在全球资本市场大动荡的时候,也是我们审视阿里投资能力的时候。显然,本季度股权投资亏损严重,关联公司权益法不容乐观。换句话说,虽然营业利润通过削减预算让市场大吃一惊,但投资业务的亏损却让股东损失惨重(从ROE和ROA的角度来看)。

如开头所述,在高速成长期,阿里进行了丰富的生态战略,以及广泛的投资(如高科技、线下零售等。).无论是战略投资还是财务投资,阿里强调的往往是“能力输出”来改造其他行业。这确实给了市场信心和期待,这些也反馈到了2018年之前的市值增长。

如果管理层过于自信,总是急于转型其他行业,就会高估投资标的,对投资后的结果持乐观态度。特别是管理层掌握了足够的话语权(AB股制),投资规模不断扩大,给现在留下了很大的问题。

在此期间,腾讯一直将投资收益以分红的形式分配给投资者,财务处理缓解了净利润压力。相比之下,阿里的投资业务对股东就不那么友好了。

事实上,对于阿里或其他曾经的巨头来说,当自身增长放缓时,业务可以通过削减成本和提高效率来提高利润率。那么,为什么不通过分红将利润回馈给投资者呢?为什么要迷信自己高超的投资能力,却给财务报表增加负担?

阿里提高回购金额和损益表是成本优化的良好开端,那么他能否形成制度化的分红政策,并在事后提高自己的ROE表现?

相关文章

发表评论

暂时没有评论,来抢沙发吧~