(每日更新)3月2日周三新股青木股份、聚赛龙能否申购?

周三有两只新股申购同时有一只可转债申购一只可转债上市,为方便阅读先上结论:青木股份给予谨慎申购评级、聚赛龙给予建议申购评级

(注)新股评级依次为:积极申购>建议申购>谨慎申购>放弃申购

同时周三有一只可转债申购,一只可转债上市:①丝路转债申购,信用级别为A+,根据目前的数据测算申购丝路转债预计盈利概率为98%左右,推荐申购。②锦浪转债上市,目前转股价值113元,预计开盘收益40%左右。

一、青木股份

创业板公司,发行价63.1元,发行市盈率34.25倍,行业平均市盈率20.56倍,公司主营业务是为全球知名品牌提供一站式综合电商服务。公司以成为“数据和技术驱动的零售服务专家”为愿景,通过洞察零售市场变化,利用数据和技术赋能,为品牌商提供单项或综合电子商务服务,助力品牌提升中国市场的知名度和美誉度,扩大市场份额。

公司主营业务涵盖电商销售服务、品牌数字营销、技术解决方案及消费者运营服务三大板块,具体服务内容包括电商代运 营服务、渠道分销、电商渠道零售、品牌数字营销、技术解决方案、消费者运营服务等。公司拥有众多国内外优质客户,包括 H&M、ECCO、Bershka、Zara Home、 Skechers、Emporio Armani、APM、Samsonite、FION、ACNE Studios 等知名品牌,公司合作品牌涵盖服装、箱包、鞋履、配饰、母婴、美妆、宠物食品等类 别,在大服饰领域优势明显。

报告期内,公司主营业务收入的构成如下:

电商销售服务是公司的核心业务,指公司为品牌商提供单环节、多环节甚 至全链路的电子商务运营和销售服务。公司综合评估品牌商的行业竞争力、销 售趋势、品牌资产基础等因素,协助品牌商制定电商渠道的商品策略、渠道策 略、营销策略,规划品牌在电商渠道的生意发展计划,并组织团队提供运营和 销售服务,帮助品牌提升品牌力、商品力、销售力。

目前,公司提供电商销售服务以电商代运营模式为主,公司的收入通常与品牌商实际销售情况挂钩。由于公司对合作品牌商自身的经营情况和商品质量缺乏直接控制能力,公司的经营业绩受合作品牌自身的市场声誉和质量保障影响。若品牌商因自身经营问题出现产品质量缺陷、供应链管理不善、市场声誉受损等情 况,可能导致该品牌商品销售规模下降,影响公司的服务费收入。

另外电子商务作为新兴零售模式,用户需求变化快,商业模式创新频繁,需要持续的技术创新和产品迭代开发。如果未来公司不能准确把握技术、行业及市场趋势,开发符合电子商务行业运营模式的新产品,将会影响到公司提供电商销售服务的质量,影响公司以数据和技术驱动的服务能力的升级。

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为3.05亿元、3.61亿元、6.48亿元和8.79亿元,属于母公司所有者的扣非净利润分别为0.38亿元、0.37亿元、1.22亿元和1.45亿元。

估值方面从同类可比公司来看除壹网壹创与宝尊电商外上面其余三家可比公司2020年扣非后对应的静态市盈率均低于青木股份。

综合评判:青木股份属于软件和信息技术服务业,发行价较高,发行市盈率也略高于行业整体市盈率,公司近几年业绩也增长较快,但由于电商行业目前竞争也较为激烈,综合考虑给予谨慎申购的评级。

二、聚赛龙

创业板公司,发行价30元,发行市盈率19.13倍,行业平均市盈率25.55倍,公司是一家专业从事改性塑料的研发、生产和销售的高新技术企业,主要产品包括改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料等产品,并广泛应用于家用电器、汽车工业、电子通信、医护用品等领域,主要客户包括美的集团、苏泊尔、海信集团、格兰仕集团、东风集团、丰田集团、普联技术等知名企业。

公司专注于高分子新材料领域,致力于从技术、质量、供应、服务等全方位为客户提供改性塑料的综合解决方案,坚持自主研发、技术创新的发展道路,经过多年不懈的投入,公司已经建立了完善的研发体系,取得了丰厚的技术积累,拥有国内专利及国际专利共计 56 项,多项产品或技术获得省、市科技进步奖、高新技术产品、重点新材料认证等奖项,并多次承担国家、省、市科技项目和国家、行业技术标准的制定,公司已经建立了较为全面的产品线,覆盖PP、ABS、PC、PC/ABS、PBT、PET、HIPS、 PPO、PPS 等各类高分子材料,包括导电、导磁、抗静电、导热、抗菌、阻燃、免喷涂等多种功能的多个牌号,并获得了客户的广泛认可。

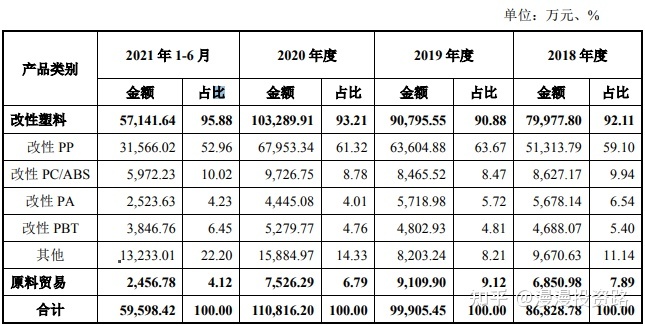

公司主营业务收入构成如下:

报告期内,公司的主营业务收入主要来自改性塑料产品的生产和销售,改性塑料的销售收入占各期主营业务收入的比例分别为 92.11%、90.88%、 93.21%和 95.88%。其中,改性 PP 由于改性方向众多,改性后性能丰富,应用广泛,是公司最主要的产品系列,各期的销售收入占比为 59.10%、63.67%、61.32% 和 52.96%。

改性塑料是现代社会中需求量最大、应用范围最广泛的材料之一,不同客户、不同应用场景下对改性塑料的性能、生产成本均有不同的要求,而改性塑料的各种性能优劣和生产成本高低则主要取决于改性配方和加工工艺。因此,公司作为专业从事改性塑料研发、生产和销售的高科技企业,其核心盈利能力在于公司通过多年的技术积累和持续的研发投入,掌握了一系列的产品配方和生产工艺,能够根据下游客户的需求,快速研发、高效生产和稳定供应各类改性塑料产品,并提供相应的服务,从而实现相应的经济效益。

公司产品的主要原材料是聚丙烯等合成树脂,该等原材料为石油衍生品,石油等基础原料价格以及市场供需情况对公司主要原材料的价格变化有着重大影响,随着市场环境的变化,公司未来的原材料采购价格存在一定的不确定性。材料成本占公司生产成本的比重达 90%以上,原材料采购价格对公司的盈利能力具有较大影响。由于公司与主要客户采用阶段定价模式,上游原材料价格变动的传导存在一定的滞后性,同时产品价格的调整幅度与原材料价格波动的幅度也可能存在差异,上游原材料价格变动通常不会迅速传导至下游客户,因此,原材料价格的波动会对公司的毛利率产生一定的冲击,2017 年下半年开始,PP 等合成树脂的市场价格出现波动,价格持续上涨,受此影响,2018 年公司改性塑料业务的毛利率为 15.24%,较 2017 年降低了 1.42 个百分点。

业绩方面公司报告期内(2018年、2019年、2020年、2021年1-6月),实现营业收入分别为8.68亿元、9.99亿元、11.08亿元和5.95亿元,净利润分别为0.27亿元、0.47亿元、0.76亿元和0.35亿元。

编辑搜图

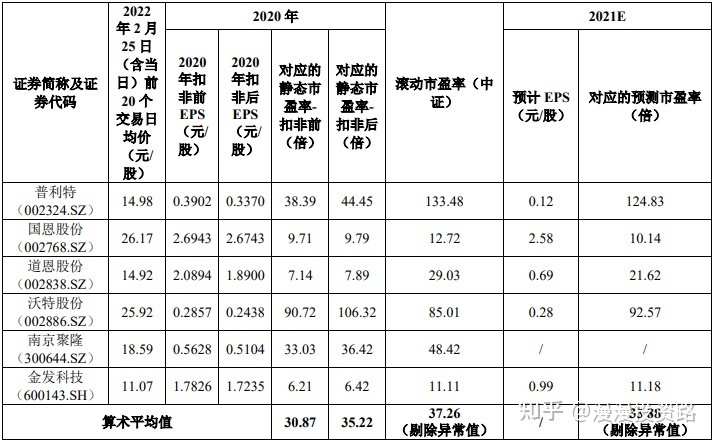

估值方面从同类可比公司来看上述6家可比公司中有3家2020年扣非后对应的静态市盈率高于聚赛龙,另外三家低于聚赛龙。

综合评判:聚赛龙属于橡胶和塑料制品业 ,发行价不高,发行市盈率略低于行业整体市盈率,公司近几年业绩处于稳步增长状态,综合考虑给予建议申购的评级。

相关文章

发表评论

暂时没有评论,来抢沙发吧~