【剖析】今日开板的四只新股潜力股会是谁_

药石刚要出来,中欣氟材就被关进去。开板新股赚钱效应减弱,但是低迷行情下,是否存在错杀机会?且看海豚为您深度剖析今日开板的四只新股。

周末IPO发行家数破天荒的下降为3家,创年内新低,但是仍旧改变不了次新股一潭死水的局面。现在的次新股在经历了连续的高潮之后,可谓极度疲倦,因此监管层再怎么打强心针也无法阻止其沉睡的欲望。

今日次新午后加速下跌,跌停家数达四只,中科信息、华大基因、江丰电子等前期龙头跌幅居前,上周热点几乎集体落幕,中新赛克继周五跌停后今日午后跌逾6%。涨停板上仅有丽岛新材、永安行(业绩预增)、科创新源三只,涨幅超4%次新不足20只,好在八成次新基本都控制在正负2%左右。

新开板新股赚钱效应减弱。“硅”次新——润禾材料继周五跌停后,今日开板几乎直奔跌停板,好太太也再也不能只靠名字和意念就乱起舞了,也是开板直奔跌停,并在午后死死躺在跌停板上。其他开板新股也是几乎开板后就直接奔向腰斩的节奏:香飘飘、豪能科技、山东出版跌幅达30%左右;合力科技、奥士康跌幅均超20%....

药石科技明日回归,凶多吉少。中新氟材十连板后今晚惨遭特停,明日次新板块恐怕凶多吉少。新股连板数大幅下降,三连板新股频频现身,尤其是春秋电子作为电子股竟然三板就开,还直奔跌停,几乎匪夷所思。

那么开板新股里是否还有金子,且看海豚为您一一深度剖析今日开板的四只新股,质地究竟如何。

1.科创新源:通讯胶带制造商,华为概念股

海豚简评:今日开板新股里唯一成功回封的次新,仿佛在弱势里给了人们一丝希望,远看高科技,还是华为概念股,但近看让不少资金大失所望,只是个做胶带的公司。其实海豚再细看也没那么绝望,3M公司也是做胶带的,照样赚得盆满钵满,关键是公司主打的用于通信领域高性能特种橡胶密封材料,具有一定的技术含量,成功实现了国产替代,过去三年毛利率水平保持在50%左右。典型的通讯标的,当然公司最好的时光已经过去,未来最大的关注点就在于冷缩套管、BOPP 胶带的增长,还有就是向其他领域的拓展。按照扣非净利去计算摊薄后每股收益为0.7左右,目前估值在50倍左右,还是略微偏高。

公司主要从事高性能特种橡胶密封材料的研发、生产和销售。2017年前三季度营业收入为1.79亿元,同比增长31.4%,净利润为4636.28万,同比增长13.25%。预计2017年营收增速在27.44%~32.75%、扣非净利增速在15.41%~21.38%。公司2015、2016净利润同比增长-37.14%、51.99%,主要是因为2015年确认了1056万的股权激励费用。

过去三年公司毛利率基本保持在50%,高于沃尔核材30%左右的毛利率、长园集团40%左右的毛利率,与3M公司毛利率相当。

从行业背景来看,目前常见的通信基站天馈线系统防水密封解决方案主要有三种:1、高性能特种橡胶胶粘带+PVC 绝缘胶带;2、冷缩套管+高性能特种橡胶胶粘带;3、内置胶泥冷缩套管。其中,“高性能特种橡胶胶粘带+PVC 绝缘胶带”方案目前使用量最多,内置胶泥冷缩套管因其安装方便、防水性好,应用率不断提高。

1.华为、中兴为公司前两大客户营收占比最高近七成

公司主导产品为KC80 高性能防水绝缘胶带收入,主要用于通信基站设备及天馈线的接口包覆,以防水密封为主。受益于4G基站建设的高速增长,该块产品销量在2014年同比大增66.17%,之后业绩增速缓慢,甚至在2017年上半年出现下滑,因此该块业务营收占比也已从2014年的65.32%下降至2017年上半年的35.89%。该产品2008 年底、2009 年初先后进入华为、中兴供应链体系,并连续取得华为供应商质量绩效等级 A 级最优等级。

过去三年华为、中兴一直稳居公司前两大客户,合计营收占比分别为44.25%、58.09%、70.71%。

除了用于通信领域的,公司应用于电力、轨道交通等领域的高性能防水绝缘胶带营收占比较低,只有1%左右

2. PVC绝缘胶带多与高性能防水绝缘胶带配套使用

PVC 绝缘胶带包括特优型、普通型、彩色识别型三种,多与高性能防水绝缘胶带配套使用,该块业务营收占比在两成左右,因可以单独使用,其销量增速高于高性能防水绝缘胶带,2014年销量增比大增105.6%,不过同样增速放缓甚至停滞,2017年上半年同比下降8.13%

3. 冷缩套管业务为新产品长园集团为公司主要客户

从行业来看,目前国内冷缩材料市场主要份额仍被国外公司占领。冷缩套管产品为2011年公司新开发产品,2012年试投产,2013年进入市场推广期,自主研发的KC92 硅胶冷缩套管、KC97 内置胶泥冷缩套管的产品品质已达国际先进水平。

2016年实现大规模营收,规模达2797.87万。其营收占比也从2015年的0.47%提升至2017年上半年的23.69%。

长园集团子公司上海长园自 2016年开始自公司采购科创新园的冷缩套管,主要用于印度最大的高速网络运营商Reliance通讯基站建设项目上(2013年底三星中标后将绝缘防护等打包给上海长园),2016年之后成为公司第三大客户,2016、2017上半年营收占比为5.82%、14.2%

可比公司:长园集团(电力行业)、沃尔核材(电力行业)

2.春秋电子:紧抱联想大腿的笔记本结构件供应商

海豚简评:11月7日6家过会企业唯一的“幸存者”,同时也创下了238天最快过会记录。公司主要做的是笔记本电脑的结构件,虽然笔记本市场近年来增速大幅放缓,但好在公司抱紧了联想这一大腿。随着联想市场份额的不断提升,春秋电子的毛利也稳步提升,只是业绩确实逐步放缓,难怪上市才三个板就开板,目前估值只有40倍左右,建议一般关注。

公司成立于2011年,笔记本结构件供应商,在笔记本电脑结构件市场占有率达6.32%。拥有自主模具设计生产能力,其模具开发精度可达0.01-0.02mm。

主营业务为精密结构件模组、模具(结构件的配套模具、商用模具)产品,其中精密结构件模组为主导核心产品,营收占比在九成左右。

公司近年来毛利率稳步提升,从2014年的14.83%提升至了2017年上半年的20.25%。但仍处于较低水平。

联想和三星为公司前两大客户,营收占比分别保持在50%、30%左右,前五大客户营收占比超九成。

近年来联想在全球笔记本的市场份额从2014年的17.5%稳步提升至2016年的20%,连续三年稳居第二。三星则定位于出货量小但毛利高的高端商务本及新型游戏本。

笔记本行业发展前景方面,未来笔记本将逐渐蚕食台式机剩余的40%的市场份额,旧机存量大潜在换机需求较大,预计每年有5600万台的换机需求,此外随着VR\AR对技术性能要求的提升,也会增大笔记本的换机需求。

而笔记本结构件方面,则有可能会受益于外壳材料升级,碳纤维复合材料、全铝制结构件等有可能成为潮流。要知道一套塑胶壳体单价只有110左右,而一套金属壳体则要400多元,苹果笔记本的铝合金一体成型金属外壳则在600元以上。目前金属壳体占比只有20%左右。

公司2017年前三季度营收为12.58亿,同比增长16.97%;净利润为1.17亿,同比微增8.18%;预计2017年营收同比增长在14.86-15.82%;净利润同比增长在2.23-13.14%

可比公司:

精密结构件——巨腾国际、胜利精密

精密膜具——劲胜智能、银宝山新、横河模具

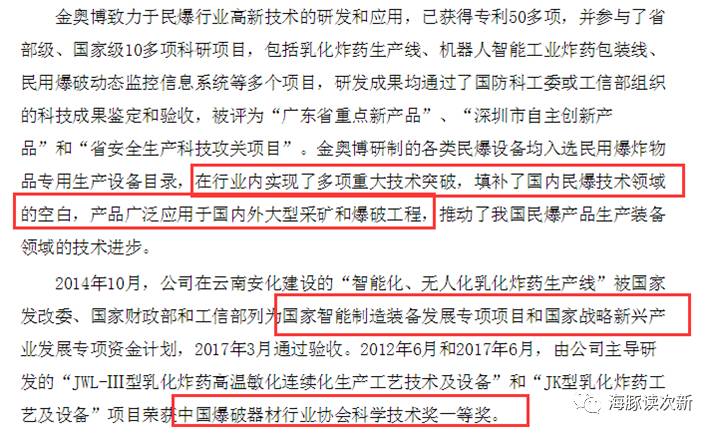

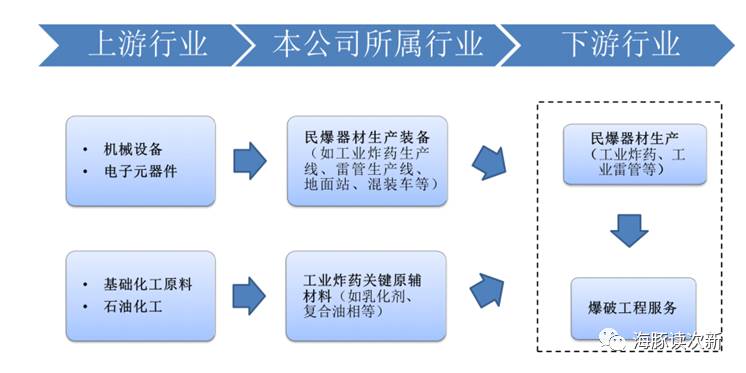

3.金奥博:民爆行业里卖铲子的公司

海豚简评:继雪峰科技后民爆行业里次新再添新成员,不过人家做的是卖铲子的角色,看似卖生产设备其实最大的收入来自于消耗品(关键原辅料)。客户囊括民爆生产企业20强里的17家,雅化集团为公司第二大股东。不过行业增长乏力,业绩方面不容乐观。

成立于1993年,民爆行业生产和爆破企业的综合服务商,提供生产民爆器材的成套工艺技术、装备、软件系统及工业炸药关键原辅材料的一站式综合服务。核心业务为工业炸药生产装备系统、工业炸药关键原辅材料(乳化剂、复合油相),2016年上半年营收占比分别33.56%、57.23%。公司技术优势明显,具体如下图:

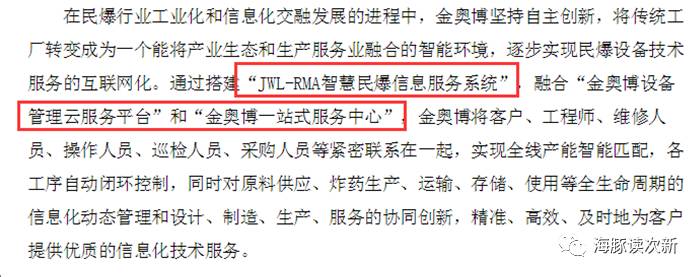

更重要的是,民爆行业也是转型升级,推出互联网+推动一体化服务:

然而理想很美好,现实是公司业绩增速仍旧增长缓慢。公司2017年前三季度营收为3.01亿,同比下降7.85%;净利润为4961.25万,同比微增8.6%;预计2017年营收同比增长1-10%;扣非净利同比增长1-10%。

受益于民爆器材技术改造升级的旺盛需求,公司的工业炸药生产装备系统在2015年同比大增44.99%,销量由10条增至20条,但是2016年却因政策影响(现场混装炸药占工业炸药比重由“十二五”规划的50%调整至30%)使得公司散装型工业炸药生产装备同比下降9.92%,导致该块业务同比见啥1614.28万元。

乳化剂、复合油相是工业炸药生产的关键原辅材料,一般工业炸药生产企业会优先选用与生产装备配套的关键原辅材料。作为工业炸药生产的消耗品,成为公司稳定收入来源(其中主要为复合相油的销售)过去三年工业炸药关键原辅材料营收复合增速达19.69%

公司下游为民爆器材生产企业,全国民爆器材产值前20名的企业有17家为公司客户。客户有云南民爆、雅化实业(同时也是公司第二大股东,持股比例达25.47%)、雪峰科技(与雪峰成立子公司金峰源)、江西国泰民爆、葛洲坝集团易普力股份等

我国工业炸药产量在2013年创新高达到437万吨后,进入下降趋势,2015、2016产量分别同比下降14.97%、3.89%,不过2017年上半年呈现回暖态势,同比增长12.6%。

4.设研院:将充分受益于中原经济崛起

海豚简评:公司业绩增速迅猛,不容忽视的重要标的,也许就是下一个勘设股份。不要以为公司是传统行业没前途,人家可手握着大把的订单。

公司预计2017年营收同比增长36.95%-40.33%;净利同比增长35.00%-42.71%

河南省交通领域内资质最为齐全的工程咨询企业,已经取得公路行业设计甲级等多项甲级资质,资质序列覆盖了公路、市政、建筑、水运等行业的多个领域。公司累计完成公路勘察设计15,000余公里,完成包括京港澳高速、连霍高速河南全境等5,000余公里高速公路的勘察设计等等。

行业方面,河南省大幅加大基础设施投入力度,《三年行动计划实施方案》,明确提出郑州要成为现代综合交通枢纽和国际物流中心,2016、2017、2018分别计划完成投资745.7亿元、980.8亿元、958.9亿元.在此大背景下公司新签合同额大幅增加,2016年达9.66亿元,同比大增318%,2017年前八个月新签合同额达6亿元。公司的传统优势业务为勘察设计,营收占比超七成,毛利率也维持在50%左右。

可比公司:设计总院(安徽省)、中设集团、勘设股份(贵州)、中设股份(江苏)、苏交科

欢迎吐槽转发,多多留言哦!

为增进交流共同进步,欢迎申请加入海豚次新圈子大家庭,群号:。身份验证请发送【海豚】二字,否则不予通过。

(次新有风险,买卖需谨慎,本文不作为荐股依据)

往期精彩分享:

【次新剖析系列】

【润禾新材】这只新开板的“硅”次新 成色几何?

【中新赛克】次新题材王再度诞生!后续能否乘风而起?

【药石科技】小而美!药物研发领域卖铲子第一股.....

【璞泰来】这匹刷新各种纪录的锂电黑马 能否持续狂奔?

【次新干货分享】

如何通过基本面,挖掘次新牛股?(上)

如何研究基本面,挖掘次新牛股?(下)

【实战干货】如何把握次新买卖点?

更多内容欢迎点击菜单栏查看.....

海豚粉丝专属福利:快来领取

万1.8开户,更有level-2和Choice相送

点击“阅读原文”申请,限量999名!

相关文章

发表评论

暂时没有评论,来抢沙发吧~