大族数控 新股分析

大族数控主营业务为 PCB 专用设备的研发、生产和销售,报告期内产品主要覆盖钻孔、曝光、成型、检测等 PCB 关键工序,是全球 PCB 专用设备企业中产品线最广泛的企业之一。公司凭借近二十年在行业里的技术沉淀,主要产品在性能、可靠性上已达到了行业先进水平,满足国内外龙头客户的技术要求,不断加速对进口设备的国产替代。属于大族激光子公司。

大族数控2月16日开始申购,发行价格76.56元/股,市值289.4亿,发行市盈率108.4倍,行业市盈率38.88倍,属于创业板,保荐人是中信证券。发行市盈率明显高于行业市盈率。

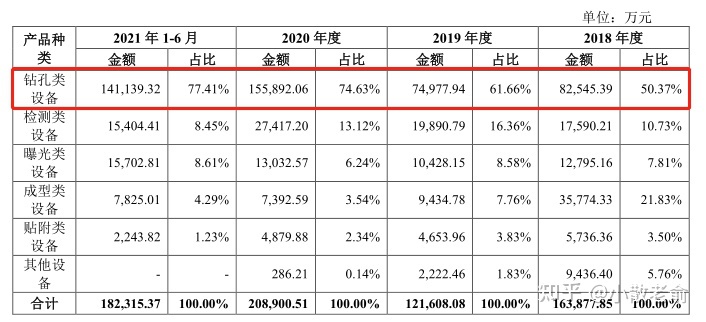

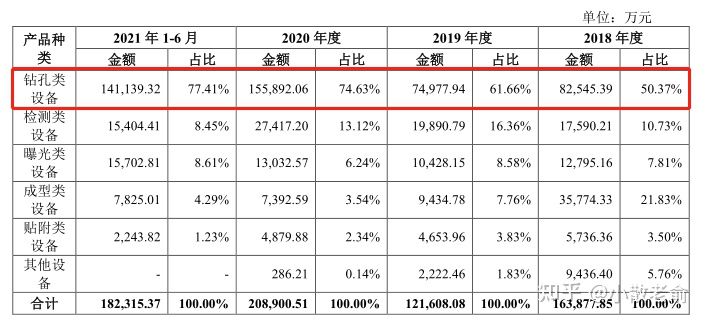

公司专注于从事 PCB 专用设备的研发、生产和销售,主要通过向下游 PCB 制造商销售设备及提供服务实现收入及盈利。大部分收入来自于钻孔类设备。

PCB其实就是印制电路板,PCB作为电子元器件之母,是电子元器件的支柱和连接电路的桥梁。服务器及数据中心、通讯设备、汽车电子、智能手机等市场的快速发展,为 PCB 行业提供持续增长的动力,带动 PCB 专用设备行业的发展。

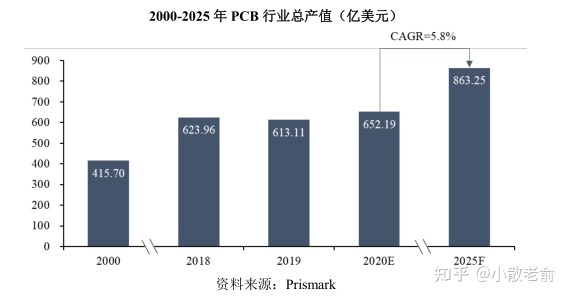

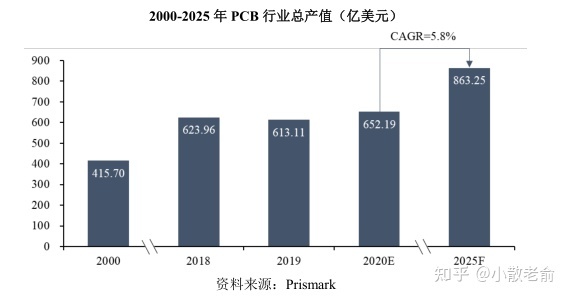

Prismark数据显示,2018年全球PCB产业总产值达623.96亿美元,同比增长6.0%,受贸易摩擦等因素影响,2019 年产值同比降低 1.7%,但 2020 年在计算设备强劲需求的带动下,PCB 行业实现 6.4%的大幅增长,产值预计达 652.19 亿美元。未来几年 PCB 行业预计仍将维持较高速的增长,2025 年产值可达 863.25 亿美元,2020-2025 年 CAGR达 5.8%。

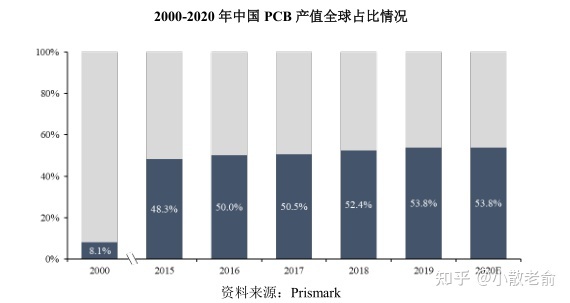

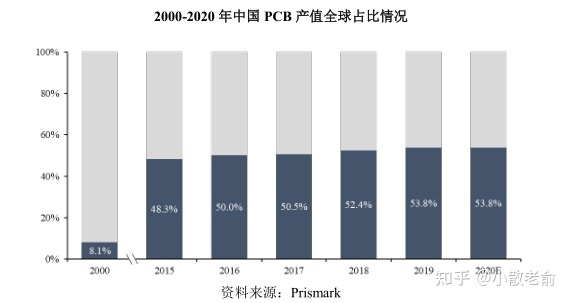

随着全球电子信息产业从发达国家向新兴经济体不断转移,中国已逐渐成为全球最为重要的 PCB 生产基地。2000 年以前全球 PCB 产值 70%以上分布在美洲、欧洲、日本等地区,而自 21 世纪以来,PCB 产业重心不断向亚洲地区转移,中国 2006 年开始超越日本成为全球第一大 PCB 生产国,2016 年至今 PCB 产值占比超过全球一半以上。

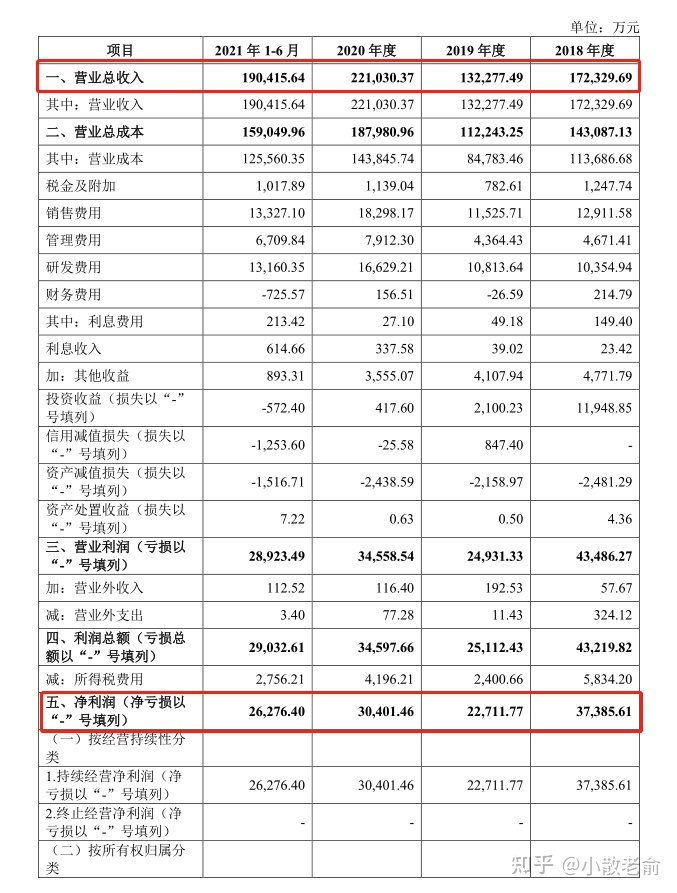

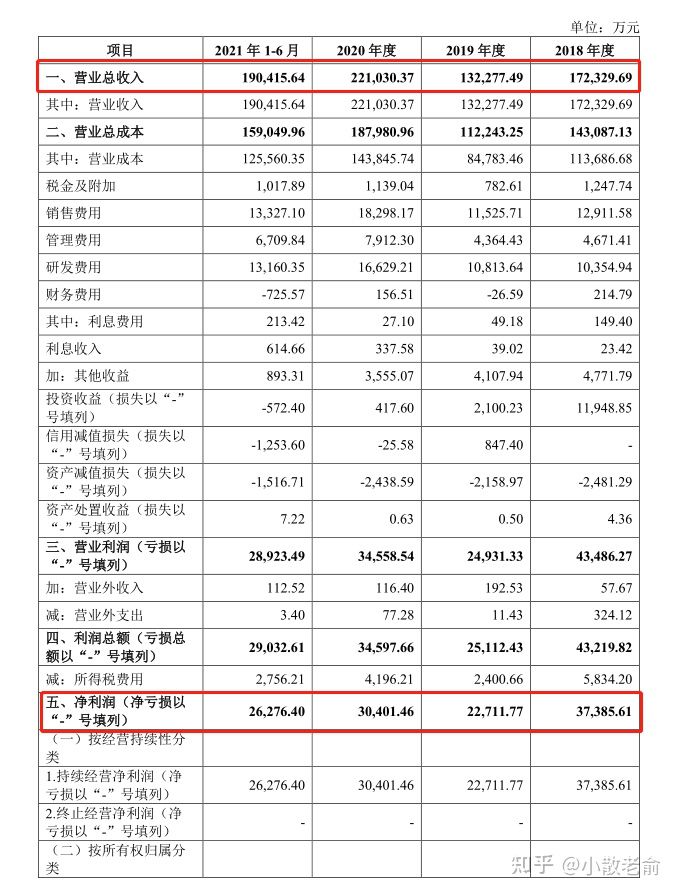

接下来看看公司的经营情况,2018~2020年,营收分别是17.23亿、13.23亿、22.1亿,2020年营收同比增长67.1%;净利润分别是3.739亿、2.71亿、3.04亿,2020年净利润同比增长33.86%。

公司根据当前经营状况和在手订单情况合理预计 2021 年度可实现的营业收入为39.5亿元~41亿元,与上年同期收入相比增长 78.71%至 85.49%;综合考虑 2021 年软件增值税退税、2021 年 1 月至 11 月公司销售产品结构变动等因素的影响,预计 2021 年度可实现净利润为6.9亿元~ 7.3亿元,与上年同期相比增长 126.96%至 140.12%;预计 2021 年度可实现扣除非经常性损益净利润为6.7亿元~ 7.1亿元,与上年同期相比增长 125.87%至 139.36%。

公司属于自动化设备板块,有工业母机概念,工业母机前阵子火过一把,最近这段时间到是走势比较差。

申购策略:

公司的发行市盈率明显高于行业市盈率,发行的偏贵,而且发行价76.56元,价格也有点偏高,目前市场对发行价偏高的新股有点不受待见,但是公司的业绩是非常不错,除了2019年业绩有所下滑外其余年份都在保持着快速增长,特别是2021年预计净利润同比增长126.96%至 140.12%。公司的产品已经达到了行业先进水平,已具备了参与国际化竞争的综合实力,竞争对手都在国外,国内罕有对手,再加上有基本面支撑我觉得问题不大,近期新股的行情也还不错,很少有破发的,本人计划参与申购!

关注我:小散老俞

相关文章

发表评论

暂时没有评论,来抢沙发吧~