发行价109.30元,三元生物申购解读,1月24日新股申购指南

原标题:发行价109.30元,三元生物申购解读,1月24日新股申购指南

大家好,我是量子熊猫,诚达医药上市如预期没有破发,但盘中表现简直亮瞎双眼,一不小心就成了今年为止最大的一只肉签,情绪面真的是难以想象[捂脸]

有卖飞的小伙伴们也别太揪心,赚好自己能力圈范围内的钱即可,如果依赖凭运气赚钱迟早会再凭实力亏出去。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年1月24日可申购新股分析 三元生物():

企业基本情况:

全称“山东三元生物科技股份有限公司”,主营业务为新型甜味剂赤藓糖醇工业化生产。

公司是国内较早开始工业化生产赤藓糖醇的专业厂商,是目前全球赤藓糖醇行业领导企业之一,公司在巩固赤藓糖醇行业优势地位的基础上,顺应市场应用变动趋势,推出罗汉果复配糖、甜菊糖复配糖、三氯蔗糖复配糖等新品种,同时积极推动新型甜味剂产品的研发试制工作,以更丰富的产品种类满足消费者差异化的需求。

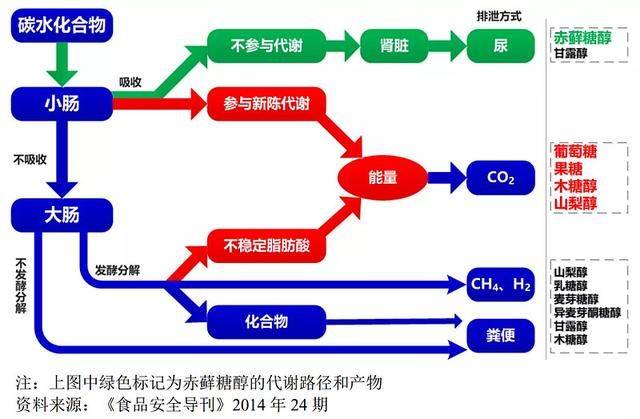

产品并不复杂,就是赤藓糖醇生产,同时会基于赤藓糖醇增加一条其他配料形成复配糖,而赤藓糖醇其实就是大家熟悉的零卡糖,是自然界植物和生物体内广泛存在的一种糖醇甜味剂物质,不参与人体代谢,具有热量极低、不升血糖、甜味协调性好等多种优点,这几年火得不要不要的健康饮品和健康食品背后最大的受益者之一就是这货。

赤藓糖醇的生产方法主要有生物提取法、化学合成法和微生物发酵法,目前工业化大规模生产赤藓糖醇使用的是微生物发酵法。微生物发酵生产赤藓糖醇是以葡萄糖为原料,以耐高渗酵母为发酵菌种,运用发酵工艺进行生产的模式。因为是发酵生产而非化工合成,赤藓糖醇被普遍认为是“天然” 甜味剂。

从具体营收结构看,复配糖营收规模波动较大且增长不稳定,而纯赤藓糖醇营收增长较快且营收占比较高。

公司所生产的赤藓糖醇及复配糖产品,除覆盖国内及亚洲市场外,还销往美洲、欧洲、非洲、大洋洲等全球众多地区,先后与莎罗雅、美国TIH、美国ADM、元气森林、可口可乐、百事可乐、农夫山泉、统一等知名客户建立合作关系,公司产品除直接应用于上述企业名下品牌外,还通过经销商提供给Merisant、联合利华、康师傅、达能、HALO TOP、Truvia等众多知名企业。

根据沙利文研究数据,2019年公司赤藓糖醇产量占国内赤藓糖醇总产量的54.90%,占全球总产量的32.94%,为全球赤藓糖醇行业产量最大的企业。

由于业务比较聚焦,直接对应申万三级行业为食品综合,可比上市企业分别为保龄宝()、金禾实业()、华康股份()。

发行情况:

企业当前市值110.57亿元,新发行市值36.9亿元,发行价格109.30元,发行市盈率63.39,PE-TTM22.07x,顶格申购需要9.5万元市值。

对比食品综合行业PE-TTM为33.97x,对比保龄宝PE-TTM为29.46x,对比金禾实业PE-TTM为26.20x,对比华康股份PE-TTM为26.09x。

业绩情况:

预计2021年营业收入为157,392.00至166,871.00万元,同比增长100.96%至113.07%;

预计实现归属于母公司股东的净利润49,297.00至54,104.00万元,同比增长111.96%至132.63%;

预计实现扣除非经常性损益后归属于母公司股东的净利润为48,811.00至53,618.00万元,同比增长109.80%至130.47%。

2020年营业收入78,318.22万元,2019年营收47,675.96万元,2018年营收29,220.39万元,年复合增速为63.71%。

2020年扣非归母净利润23,265.12万元,2019年扣非归母净利润13,595.99万元,2018年扣非归母净利润6,802.09万元,年复合增速为84.94%。

营收和利润高速增长,2021年更是翻倍增长,并且利润增速均高于营收,业绩优秀没的说。

参考招股说明书解释:主要原因在于无糖饮料快速发展,赤藓糖醇产品供不应求,而三元生物积极提升产能应对,虽然2021年上游原料价格上涨,但是通过对下游提价抵消了成本压力,同时由于供不应求销售费用率和管理费用率都不高。

具体毛利率方面,2018年到2021年上半年主营业务毛利率分别为37.45%、46.53%、45.53%和42.24%,2019年大幅提升,而2021年下滑较大。

参考招股说明书解释:

2019年毛利率大幅提升主要原因为赤藓糖醇毛利率提升以及更高毛利率的罗汉果复配糖营收占比提升,而后续下滑主要为罗汉果复配糖毛利率下降且营收占比下降,2021年主要由于上游涨价较多导致。

与可比企业对比看,毛利率要远高于可比企业,即使按照同类产品看也大幅高于保龄宝的赤藓糖醇毛利率。

从公司基本面看非常优秀,营收和利润快速增长,产品保持较高毛利率,行业需求旺盛,产品供不应求。

从发行情况看,创业板发行,发行价格很高,发行市盈率较高,但PE-TTM不高,典型的乘机打满市值啊…

最后汇总如下,虽然发行价格较高,市值也比较高,但在当前行业高景气下基本面和PE-TTM给加了不少安全边际。

申购建议:推荐申购,我的操作:申购。

申购建议说明:推荐申购,基本面和发行情况都较好,破发概率小。

谨慎申购,基本面或发行情况存在一定问题,50%破发概率。

放弃申购,基本面或发行情况存在较大问题,破发概率大。

以上就是本篇的全部内容,有空记得点赞和在看~我们下一篇见。返回搜狐,查看更多

责任编辑:

相关文章

发表评论

暂时没有评论,来抢沙发吧~