几百万人竞争公考,客户太多,把培训龙头都搞坏了。

现在如果有机会去青海小县城端个铁饭碗,你会动心吗?

不要自作多情,因为就在你犹豫的几秒钟里,已经有成千上万的人为了这个机会抢了头——只要你能保证自己下半辈子不失业不下岗,大城市的浮华算什么?

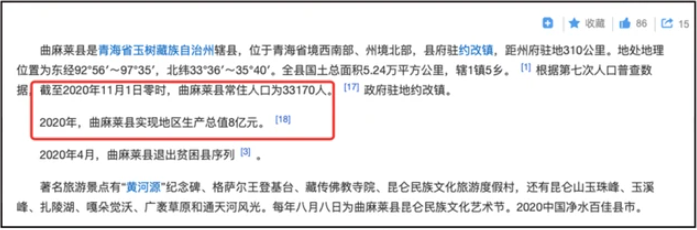

随着2023年国考报名开始,青海曲麻莱县税务局也发布了行政执法人员一职。尽管地理位置偏远,经济落后,交通拥堵,常住人口只有3万多一点,却受到了全国考生的热烈追捧。

到11月2日,已有4580人通过报名资格审查,还有700多人在排队等待考试。考虑到这个职位只有少得可怜的招聘名额,意味着5000多人注定“失败”。

这还不是最夸张的。

因为去年国考的时候,西藏阿里邮政管理局一个岗位的报名比例高达两万:1,号称税务系统“铁军”。不过那里的邮政也不容易,动不动就翻山越岭,但最后还是第一次进入注册阶段。

连青海西藏都这么吃香,更别说北京的部委和东南沿海发达地区的强力部门了。

当然,这些地方的门槛也很高,不仅限制专业和学历,而且只招收应届毕业生。无奈之下,很多被社会打的老兵只能涌向这些偏远地区的“三不限”岗位。

反正这是个下限不太低的避风港。

总之,从2009年开始,国考报名人数连续14年超过百万,2022年报名人数超过两百万。虽然2023年国考报名还没结束,但是按照现在的增长速度,超越前期高点是肯定的。

在教育公司被锤之前,取代于成为业内首富的就是其中的代表之一。说来也巧,1995年考入北大的,不仅是老余的学弟+粉丝,而且有着极为相似的人生轨迹。

出身贫寒的李永新,品学兼优,毕业后也走上了教育和创业的道路。但由于新东方当时风头正劲,只能选择在考公的道路上超车。

当初行业习惯了发传单,聘请名师的传统模式。只有李永新始终坚持R&D的标准化和销售教学的连锁化,最终摆脱了对名师的依赖,成功实现了规模化扩张。

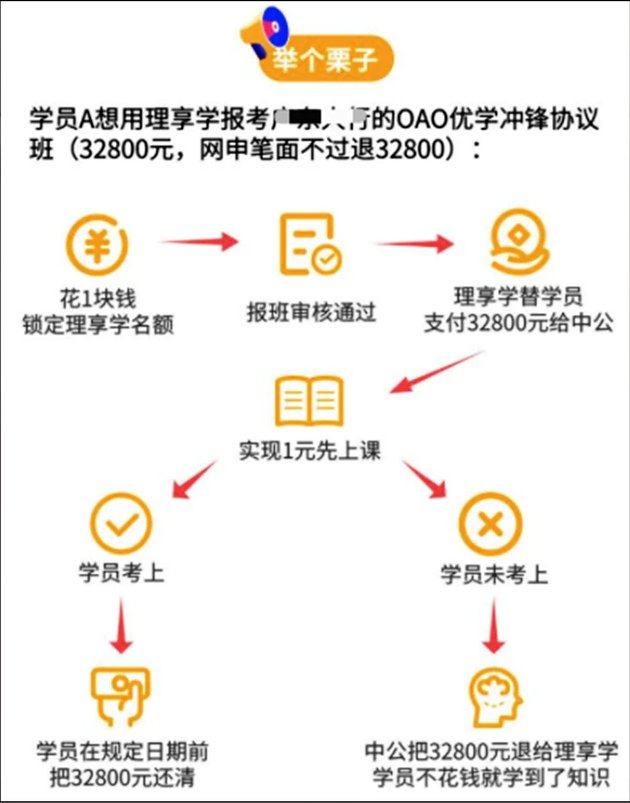

不仅如此,中公教育还在2010年推出了一个狠招——“没通过可以申请退款”协议班。对于犹豫不决的学生来说,这是像白嫖一样的好事。用这一招,最终对其他机构形成降维打击。

但是,如果你认为公司是白干活,做慈善,那你就错了。

这是一种非常有效的操作模式。那些年公考录取率还可以,远不如现在,真实退费率可以控制。而且这样做不仅能在业内打响名声,吸引生源,还能获得大量“不受监管”和“自由出入”的营运资金。

怎么理解呢?

如果一个考生12月份报名缴费,而当地的招聘公告要到次年第二季度才公布,加上笔试面试的流程和45个工作日的退款周期,前后差不多要10个月。

从某种意义上说,这大约等于一笔几乎没有成本的“低息贷款”。只要还款期限准确,甚至可以购买一些低风险的理财产品。你觉得这是一本赚钱的书吗?

有了这个大杀器,中国公立教育的发展更是势不可挡。

2019年2月,公司借壳亚夏汽车登陆a股。随着公考热的持续升温,中公教育股价飙升至43元,总市值超过2600亿元。2020年,也成功超越他的同学于成为教育行业首富。

当然,李老板也不忘用“虾白菜三毛钱免费汤”喂母校。他向北大捐款10亿元,创下了北大建校以来最大的个人捐款纪录。他还很有信心地说,将来捐赠给社会和教育的第一个100亿,也一定要留给北大。

然而,这样的好日子并没有持续多久。

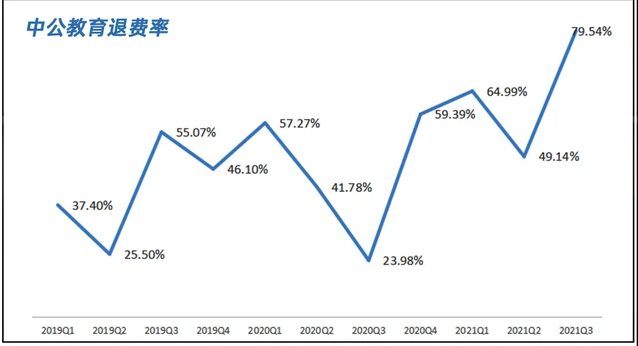

有什么说法?一会儿收钱爽,一会儿火葬场退钱——随着公考报名人数越来越多,各个岗位的争斗越来越激烈,考不上的人越来越多,所以要退钱的就越多,所以公司这几年退费率一直居高不下。

2021年前三季度,公司总退款金额达123.97亿元,同期营收如何?答案是63亿。

要知道,就在之前的三年,中公教育的营收分别为63.36亿、91.76亿、112亿,不仅保持了可喜的上升趋势,也完美兑现了之前的对赌承诺。赌期过了怎么能变脸?

既然大家都想不通,那就去问公司自己吧。于是在2021年下半年,证监会、安徽证监局、深交所相继出台了四个监管文件,但最终,姗姗来迟的回函未能打消市场的疑虑。

其实问题并不复杂,不过是“钱不够花”两个字而已。

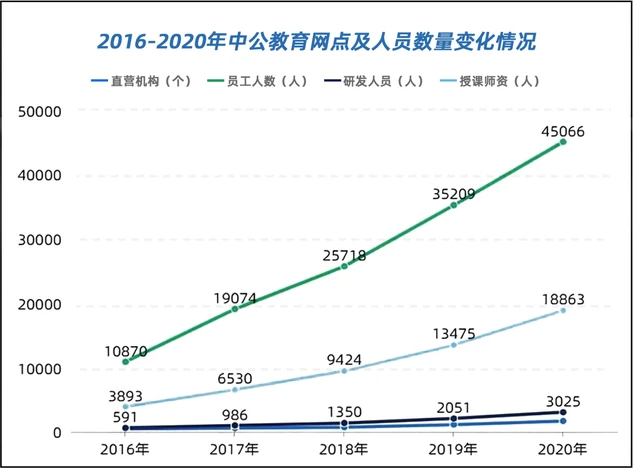

随着近年来公考的日益火爆,考生的成功率在不断下降,但公司为了扩张和抢人,不得不花费更多的运营费用。一旦资金池的收益不能覆盖成本,这种脆弱的平衡就可能被打破。

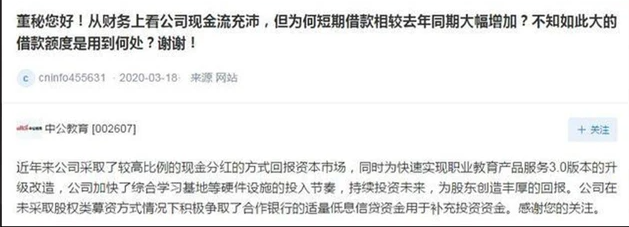

保持这种平衡并不容易。于是,李老板在一边加了一个很重的砝码——开始大额分红。

2018年和2019年,中公教育现金分红分别占当期净利润的123%和82%,占当期可分配利润的99%。百分之九十七基本上把赚的钱都分了,也就是说前三大股东包括实际控制人可以拿到11亿现金。

按说赚了钱分了也没什么不好,但是公司同期的借款操作就很耐人寻味了。2019年年报显示,中公教育年末短期借款余额高达28.67亿,在四处借钱的同时派发了大额红利。

大家都知道这意味着什么。

既然上市公司丢脸了,市场自然不会嚣张。

自2020年11月以来,中公教育股价从43元的高点一路下跌。最坏的情况是一直跌到3.80元的“历史底部”阶段,短期内没有重回巅峰的可能。

一般这个时候,公司面前唯一的出路就是收缩。

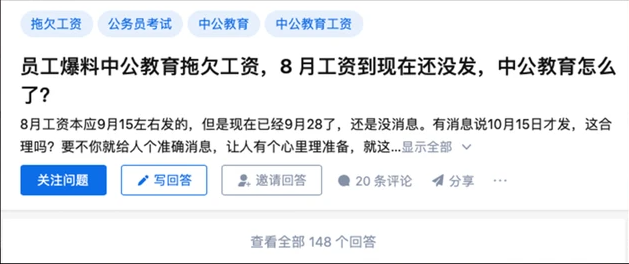

整个2021年,中公教育在全国关闭了161家网点。连“分公司”都没了,里面的员工自然也不能幸免。反正这两年关于裁员和欠薪的投诉在各个平台都能找到。

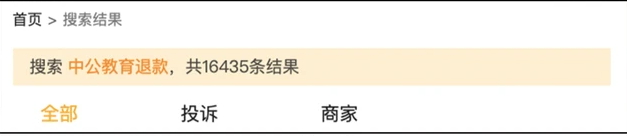

至于关于学费的“讨论”,那就更多了。

在黑猫投诉平台上,关于“中公教育退款”的搜索结果有16435条;公开资料显示,截至2022年9月30日,公司合同负债47.36亿,其中学员提前支付。

考虑到今年国考的高“淘汰率”,中公的好日子还能持续多久?

相关文章

发表评论

暂时没有评论,来抢沙发吧~